天风证券:大宗商品的价格信号 商品去美元化是黄金定价的第一性原理

商品价格不会说谎,油价和铜价真实地反映了美国的通胀周期和制造周期正在回升,黄金的宏大叙事在未来一段时间内不会被打破,商品去美元化是黄金定价的第一性原理。

文:天风宏观宋雪涛/联系人厉梦颖

年初以来,全球定价的大宗商品价格出现了幅度可观的上涨。年初至今,金价涨了16%,油价涨了约23%,铜价涨了约9%。

而且近期它们都突破了一些关键位置,比如伦铜突破9000美元/吨,布伦特油突破90美元/桶,黄金创历史新高。这也是近期大宗商品价格上涨引发市场关注的原因。

商品价格特别是现货价格,比较单纯地反映了基本面的供求关系。期货价格包含对未来的供求预期和流动性因素,与现货价格存在一些偏离。

商品股的偏离度往往更大,因为股票是需求的二阶导定价,更关注需求的斜率和可持续性,因此商品股的价格往往比商品的价格更加地非线性。

另外,商品股还存在一个问题,无论是金矿还是铜矿,一家公司通常不只生产一种矿产,收益来源的多样化也让黄金股和铜股的走势不如商品价格那么单纯。

目前市场最关注的三类大宗商品——原油、铜、黄金,它们的定价因素是如此不同。

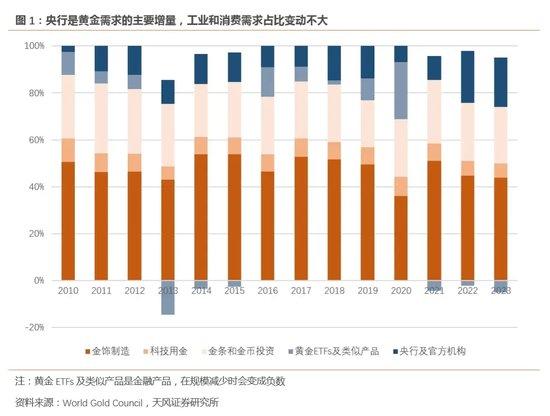

原油的定价几乎都来自于它的商品属性。黄金的定价又主要来自它的金融属性,尽管黄金也有一些工业和消费需求,但其在黄金总需求中的占比几乎没有波动。

而铜处于原油和黄金之间,定价既有商品属性,也有金融属性,虽然铜的金融属性比不上黄金,但比铝、锌、镍等有色金属还是要强得多。

商品属性,金融属性,外加金银特有的货币属性——构成了大宗商品的定价光谱。

(一)油和铜,不涨才奇怪

原油被称为“通胀之母”,原因是油价与美国通胀预期的相关性很高。油价上涨时,美国通胀预期会跟随。

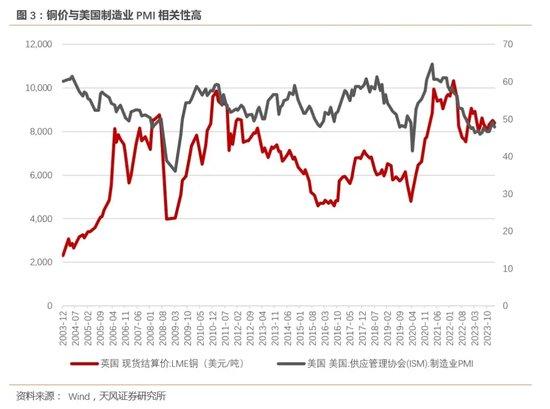

铜被称为“周期之母”,原因是铜价与全球制造业周期的关系很大。当全球制造业开始补库存时,对于汽车、电子、家电、地产链等核心商品的需求往往会带动铜价的上涨。

所以,原油主要与美国消费需求有关,铜主要与美国制造业周期有关,这两个商品分别代表了美国的通胀和周期。

最近铜价和油价突破关键位置,主要原因是美国经济和通胀不仅超出市场预期,而且产生了经济过热和再通胀的新预期。

虽然中国3月制造业PMI也超预期,但除了季调带来的扰动以外,主要的拉动还是出口新订单指数大幅上升。美国制造业PMI从去年年中以来已经触底回升,3月美国ISM制造业PMI回到50以上。

正如我们去年9月在《美国经济可能开始新一轮复苏》中所指出——美国制造业周期已于去年3季度开启了新一轮的景气循环。

从去年三季度开始,美国制造业库存周期出现见底迹象,大多数行业的批发商库销比开始顶部回落,说明整体进入了被动去库存的周期,而一些从2021年末开始去库存的行业,在去年四季度已经开始主动补库存。

除美国制造业PMI回升外,许多数据也显示美国经济正处于强劲的复苏中,比如新增就业持续修复,薪资同比增速稳在4%,居民实际收入持续改善,企业端盈利保持强劲,非住宅投资高增势头不减等。(详见报告《美国核心通胀反弹的两条线索》)

因此,油价和铜价出现上涨,并不意外。

(二)正常情况下,今年不是油价的大年

但是,今年应该不是油价持续高位的年份。

需求端,全球每天原油需求1亿多桶,美国第一,中国第二。如果美国需求好,中国需求也好,供求就是紧平衡。

美国今年一季度比去年同期需求增长了40万桶/日至2020万桶/日,而中国一季度需求量维持在大约1500万桶/日的较低水平,因此原油从需求端没有太多的涨价压力。

供给端,今年美国页岩油超产,据美国能源信息署(EIA)称,美国页岩油主要产区的原油产量达到970万桶/日,为2023年12月以来的最高水平。

出于保油价目的,OPEC+2024Q1减产总量达到220万桶/日,今年3月又宣布延长自愿减产至第二季度。但实际上OPEC+并没有剧烈减产,一些国家并没有严格执行减产计划,比如加蓬、伊拉克、科威特、阿联酋、哈萨克斯坦(见表1)。

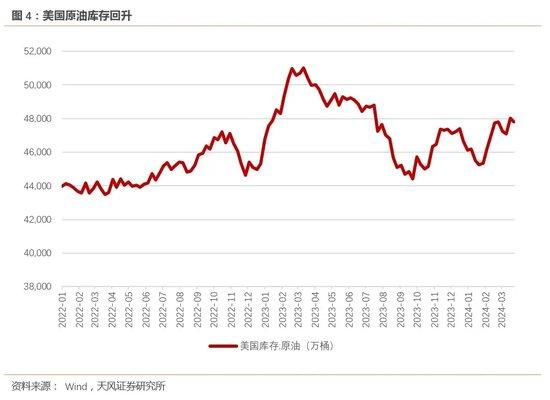

在原油略微超产的情况下,美国原油库存从去年四季度以来逐渐回升。今年美国消费需求的强势会推动油价小幅上涨,但如果没有供给因素的持续影响,并不支持全年高油价。

对美国来说,七八十美元/桶也是比较舒服的油价水平。因为美国页岩油的成本线大概在五六十美元/桶左右,高于60美元的油价对美国油气公司非常友好。

但油价又不能过高,油价高过80美元后美国通胀的敏感度会上升,所以在没有供给矛盾的情况下,美国会尽量把油价控制在七八十美元附近,这基本决定了今年的油价中枢。

但是最近刺激油价上涨的因素主要在供给端,一些地缘政治事件出现了升级。

第一是俄乌。俄罗斯是全球原油生产大国,2023年产量排名世界第三,每天大约有一千多万桶的产量。近期俄乌互相攻击对方的能源基础设施,导致供给风险上升。

第二是巴以。在巴以冲突中倍受关注的曼德海峡是红海的入海口,也是欧亚之间油气海运的咽喉。如果这条线出现问题,对布油的冲击大于WTI。

去年胡塞武装的攻击有意绕过了油轮,但现在以色列对叙利亚和伊朗的打击以及可能引发的报复,又让巴以冲突引发能源供应危机的担忧骤然上升。

总的来说,今年不是油价的大年,七八十美元是正常的油价中枢水平,但是今年油价也容易受到不可控的地缘政治事件刺激,在短期释放出巨大的波动性。

(三)铜是有故事的商品

铜是有故事的商品,需求端和供给端都有故事可讲。

在需求端,铜的长期故事是新旧能源体系变革。因为要降低非化石能源的消费比重,就需要提高一次能源转化成电能的比重,不管是发电、输电、用电,还是电动车替代燃油车,铜都能在需求端讲出长期的故事,所以才有“铜是新时代的石油”的说法。

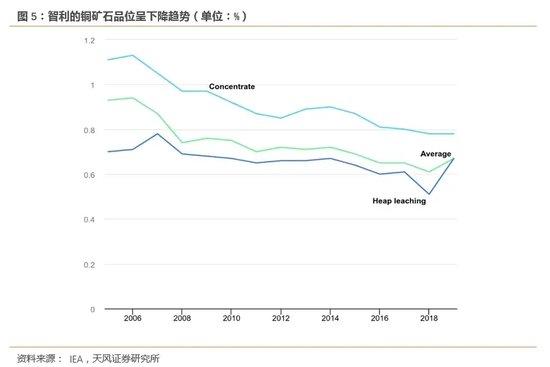

在供给端,铜的长期故事是精铜矿的品位在持续下降。在过去十年中,少数主要生产国铜矿品位平均下降了约25%。随着品位降低,相应的运营成本也随之增加。

铜的短期故事是铜矿开采通常分布在政府治理水平不稳定的南美、非洲等地,供给容易受到干扰。比如2021年智利铜矿工会罢工事件引发了铜价大涨,但当时也有供求紧平衡的支撑,而2022年之后铜的资本开支过剩,铜价低迷了一段时间。

所以供给端的故事能否讲出效果,根本上还是看需求端是否配合。

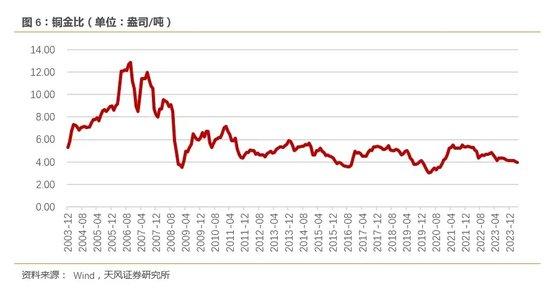

从2024年下半年开始,铜的供求可能又开始朝着偏紧的方向,此时又到了铜的“故事时间”。虽然中国的铜消费量占全球一半,但因为供应链的集中度高,铜的定价权依然由海外主导,具有一定金融属性。

金融属性使得铜和黄金的比价关系有一个相对固定的波动区间,一旦黄金价格出现明显上涨,即使不是因为流动性的驱动,铜价也会有所跟随。近期金价上涨以后,铜金比价又到了三年半以来的低位,铜的金融属性定价开始发挥作用。

(四)在黄金上,你不能否认“宏大叙事”的重要性

黄金,既简单,又复杂。

黄金的简单在于底层逻辑非常清晰——自2022年2月24日起,黄金就不再是美元的等价替代物。

当美国冻结了俄罗斯的海外美元资产以后,储备货币体系的信用就开始加速耗散。一些重要的央行开始减少货币储备,增加黄金储备。去年央行增持黄金储备最多的国家是中国,而增持黄金储备最多的发达国家是新加坡。

因为新加坡是对国际贸易和国际秩序非常敏感的中立国,有强烈的动机减少自己对现代货币信用体系的风险敞口。而替代货币信用体系的,是商品信用体系,“以物易物”的时代开始回归了。

所以总有人问,美联储不降息,美元走强,为什么黄金还在涨?因为黄金和美元已经不再是等价替代物,美债实际利率也不再是持有黄金的机会成本。现在决定黄金价格的是货币属性,也就是黄金的长期定价逻辑在发挥主要作用,替代了以往有效的中期定价逻辑——金融属性。

我们去年在黄金量化定价模型中加入了各国央行的黄金储备增量后发现,各国央行黄金储备对2022年2月之后金价走势的解释力最高,而不是过去有效的美债TIPS利率。(详见《黄金的国运周期》)

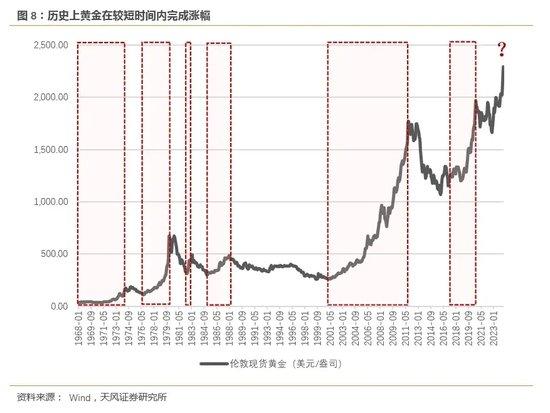

黄金的复杂在于策略高度同质化——导致历史上,黄金的上涨往往是在少数时候完成了大多数的涨幅,然后在大多数时候不涨或者下跌。

简单说就是,黄金不好择时。

一方面,黄金对地缘政治事件的定价非常高效,往往一两天内就基本完成了避险属性的定价。另一方面,黄金快速上涨往往出现在不受关注且拥挤度低的时候,而当关注度很高时,往往由于过度拥挤导致性价比很低。

这样的特点决定了,黄金要买在没人关注、无人问津的时候,当黄金的关注度很高的时候,反而需要谨慎对待。

从投资角度来看,要把黄金当成是一个重要的配置资产,持有期需要和负债期限相匹配,仓位需要与风险预算和目标收益相匹配,配置的目的是为了降低组合的波动性,增强组合的鲁棒性。而不能把黄金当成是一个短期的投机标的,指望像股票一样博弈事件催化,一买就涨,精准择时。

(五)总结:商品价格不会说谎

油价和铜价真实地反映了美国的通胀周期和制造周期正在回升。

油是最单纯的商品,金融属性不强,无论是何种供给因素冲击,都会很快投射到现货价格上。今年油价偏向于温和,不会持续高位,但短期会由于地缘政治和大选导致油价跳升。

铜的“故事性”让铜价有更大的发挥空间,比如长期需求向上、长期供给紧张和金融属性等等,但故事能否奏效,还得看短期需求是否配合。美国制造业开启的新周期给了铜讲故事的基础,金价上涨又给铜带来了金融属性的支持。如果没有极端地缘政治事件扰动,铜价的波动大于油价。

黄金的宏大叙事在未来一段时间内不会被打破,商品去美元化是黄金定价的第一性原理,如同上世纪70年代。去年3月我们模型预测金价将在一年后达到2423美元,预计这个目标位置将会很快实现。