现货行情第35周|奶价攀升国产全脂再涨,汇率大降进口成本下行

(来源:乳业在线)

点击上方图片进入“乳料购”小程序

01

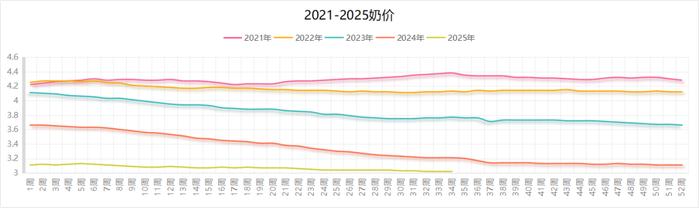

农业部统计截至8月22日,内蒙古/河北等11个生鲜乳主产区合同内外平均收购价格3.02元/公斤,环比持平,同比下跌5.9%。(注意:农业部收集数据主要为规模化牧场长协价格为主,和市场最关心的合同外现货奶价有较大差距,请参考该数据时注意)

02

03

04

05

06

07

汇率

汇率走势:

(1)美元和欧元即期汇率:随着鲍威尔鸽派讲话,多位联储重磅支持降息,美元汇率大跌;欧元也随之下行:

(2)国内主要银行远期锁汇参考:

08

1.中国经济数据:(1)8月27日,国家统计局发布的数据显示,7月份,制造业利润同比增长6.8%,增速较6月份加快5.4个百分点,其中,高技术制造业利润增长18.9%,对规上工业利润恢复贡献较大。(2)8月27日,国家统计局发布的数据显示,1—7月份,全国规模以上工业企业实现利润总额40203.5亿元;实现营业收入78.07万亿元,同比增长2.3%,营业收入持续增长,为企业盈利恢复创造有利条件。(3)8月27日,交通运输部发布的数据显示,1—7月,我国营业性货运量达330亿吨,同比增长3.8%。前7个月,我国港口货物吞吐量达104.亿吨,同比增长4.4%;集装箱吞吐量达2亿标箱,同比增长6.2%。(4)8月25日,中国人民银行发布公告称,为保持银行体系流动性充裕,开展6000亿元MLF操作,期限为1年期。大阅兵前暖风劲吹。

2.美/欧/日/韩其它经济相关:(1)8月26日,世界大型企业联合会公布的数据显示,美国8月消费者信心指数为97.4,较7月的98.7下降1.3点。其中,衡量美国民众对收入、商业环境和就业市场短期预期的指数下降了1.2点至74.8,美国消费者对当前经济状况的评估也从7月的132.8降至8月的131.2。(2)8月26日,美国公布的7月耐用品订单环比值为-2.8%,高于预期的-4%以及前值的-9.4%。(3)8月26日公布的数据显示,美国8月里奇蒙德联储制造业指数为-7,高于预期的-11以及前值的-20。(4)8月28日,美国经济分析局公布的数据显示,美国二季度实际GDP年化季环比修正值为3.3%,预期3.1%,前值3%。(5)8月28日,美国经济分析局公布的数据显示,美国二季度核心个人消费支出(PCE)物价指数年化季环比修正值为2.5%,预期2.5%,前值2.5%;喜忧参半。

3.:(1)以色列继续空袭也门,胡塞用高超音速导弹还击(2)俄军加强攻势,力图谈判前占据更多地盘,并且主动大规模空袭基辅,给乌方以巨大心理压力。

4.国内合同外生奶及喷粉情况:京津唐地区主要乳企国庆节前大量收购优质奶源加工产品,导致区域奶价直冲3.2以上。

5.国内主要企业动态:国内主要茶饮企业锁定四季度国产粉大单,中标价格25000元每吨左右;乳业龙头加快购买进口粉招标下周预计招标1500吨进口全脂奶粉。

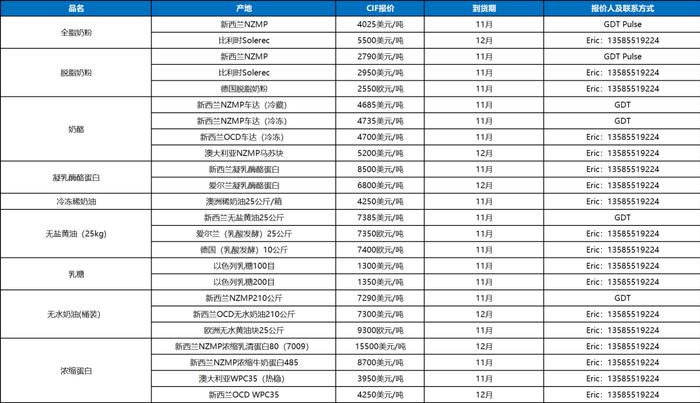

6.新西兰主要厂家/产地动态:(1)新西兰主要企业继续大规模操作线下签约乳固体,并在期货市场进行卖出全脂奶粉的操作,期货1-2季度价格下跌严重,引发市场恐慌;(2)新西兰主要企业马苏块工厂设备故障确认,对后期供货将产生较大影响(3)新西兰主要RC工厂设备故障恢复,预计对所有订单延迟1-2个月。

7.国际行业/产地动态:欧美奶产量和乳固体含量持续上升,导致乳品价格一路下滑。

8.本周GDTPulse结果:全脂奶粉、脱脂奶粉应声下挫。

9.欧美乳品期货表现:欧美新西兰共振下滑。

10.原油:美国消费数据较预期降幅较小,原油低位震荡。

11.棕榈油:国内库存有所升高,油价高位回调。

12.白糖:白糖进口量持续升高,对国产糖消化造成压力。

13.国内主要饲料用粮价:全国玉米平均价格2.50元/公斤,周环比持平,同比下跌1.6%;主产区价格2.31元/公斤,环比涨0.4%;主销区2.59元/公斤,环比持平;豆粕均价3.31元/公斤,周环比涨0.6%,同比跌1.8%。

09

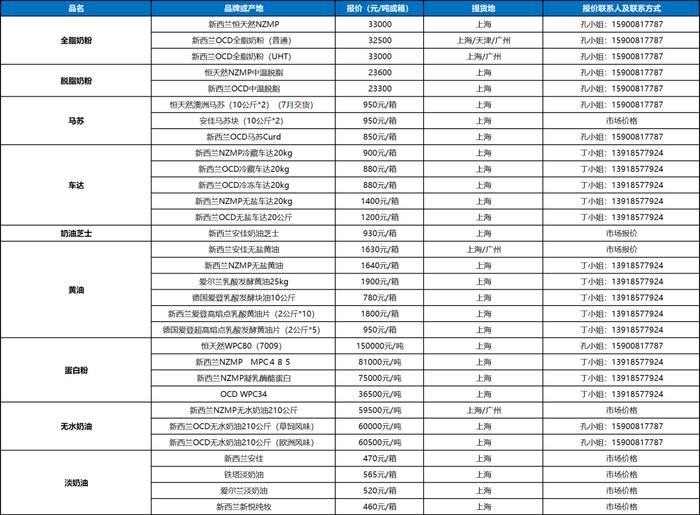

:本周进口全脂奶粉表现萎靡,国际贸易商主动抛货换仓,部分前期套保的国际贸易商大量允许客户按照四季度价格提前提货,压低市场平均价格,现货价格一路下滑,国内囤货较多的贸易商同时开始抛出2024年批号库存,双重打压下,国内进口全脂现货最低到32000元每吨,周四周五起逐步企稳,周五重新回到32700-33000之间位置走稳;国产奶粉与进口奶粉冰火两重天,茶饮大客户招标后,直接拉抬市场价格水平,两大乳业龙头四季度几乎没有国产全脂奶粉可售。

脱脂奶粉:进口脱脂奶粉价格继续向跌破23000元每吨方向前进,国际贸易商库存较高,继续领先市场甩卖;国产脱脂奶粉价格稳定,和进口脱脂奶粉价差进一步缩小。

黄油:新西兰餐饮黄油价格坚挺,工业品牌远期走软,现货仍然保持和餐饮品牌价格同步;国产黄油动销加快,出货旺盛。

进口无水奶油持续走软,南方主要贸易商持续抛货,加上国际贸易商卖现货买期货的换仓销售行为,打压价格;国产无水奶油价盘稳定,出货顺畅。

奶油芝士:新西兰奶油芝士供应逐步充足,澳洲产品价格难以抗衡,又开始逐步过剩;国内奶油芝士品牌踊跃,价格参差不齐。

车达马苏:车达类出货迅速,各大工厂招标迅速展开,年前市场货源逐步趋紧;进口马苏块紧张依旧,预计将持续到年底;进口马苏碎供应11月底难以充足;国产马苏凝乳块仍然在悄悄扩大市场份额。

乳糖和乳清粉:乳糖国内现货松动,巨量进口市场压力显现;低蛋白萎靡依旧,高蛋白市场活跃。

浓缩蛋白类各品种:浓缩乳清蛋白80市场停涨,有小贸易商开始逐步抛货;WPC34总体格局平稳,供需两旺;MPC变化不大,市场无异常;酪蛋白酸钠走稳,欧洲区域报价踊跃,给予新西兰主力品牌压力;RC销售强劲,新西兰延迟发货给与市场较大补货压力。

稀奶油:进口稀奶油持续走低,各主要品牌出货压力巨大,新西兰主要品牌后期或将出奇招求生;国产稀奶油价格逐步稳定,原料价格有抬头趋势。

生奶价格继续回升,各地优质奶源均攀升至3.0元上方。