2026年卸任前,鲍威尔留给华尔街的一句话:美股价格已很昂贵"/> 2025-12-29 09:28:20"/>

该指标已回溯至1871年1月,共155年。期间平均值17.32倍,而12月24日收盘已升至40.74倍,距本轮牛市高点41.20倍仅一步之遥,距离1999年12月互联网泡沫破裂前创下的历史峰值44.19倍也近在咫尺。

历史经验表明,席勒市盈率超过30倍的状态从未能长期维持。155年里仅出现过六次,包括当下;前五次之后,道琼斯、标普500和/或纳斯达克综合指数最终均下跌20%至89%。

别忘了,当市场整体估值远高于历史常态时,不会在一夜之间均值回归。即便鲍威尔2026年5月卸任,他那最后一句话仍将在华尔街回荡不散。

席勒市盈率并非择时工具,且美联储主席的言论也可能出错——格林斯潘著名的“非理性繁荣”讲话后,股市又过了三年多才见顶——但该指标在预示股市风险方面保持全胜,几乎不容置疑。

时间终会抚平华尔街的一切短期伤口

仅凭历史就可断言:大幅回调、熊市乃至电梯式急跌不是“会不会”,而是“何时”。多数投资者当然讨厌情绪驱动的下跌,但这些风暴也自带一线曙光。

目睹账户出现刺眼红线固然难受,可回调、熊市乃至崩盘都是投资循环中健康且不可避免的环节。华尔街的钟摆双向摆动,偶尔的下跌不过是进入这台全球最强造富机器所支付的“门票”。

不过,股市周期并非彼此的镜像——这一点至关重要。

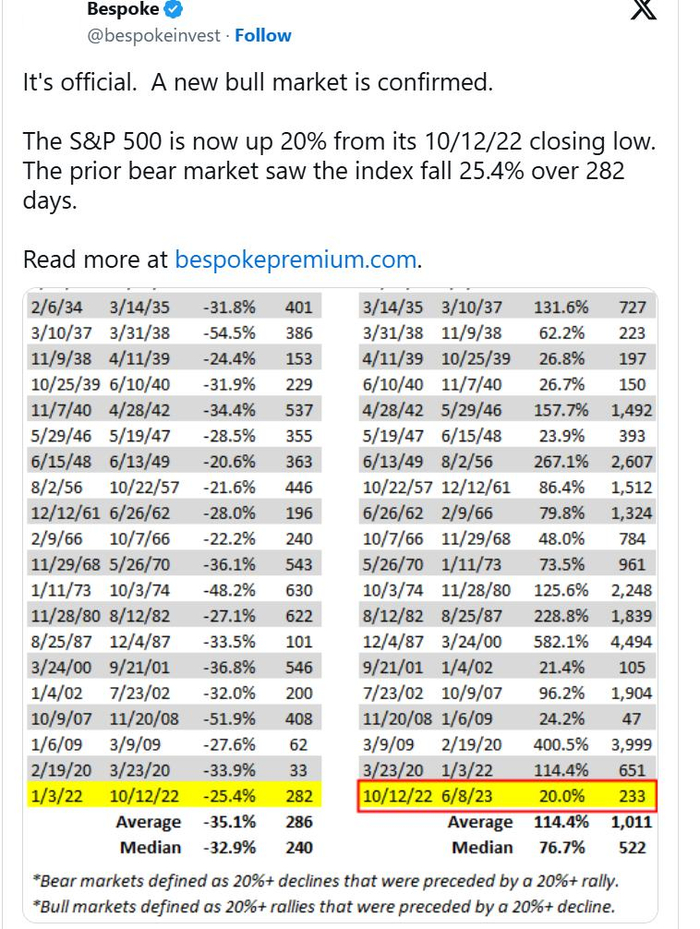

2023年6月,标普500自2022年熊市低点反弹逾20%、正式迈入新一轮牛市后不久,Bespoke投资集团在X(原推特)公布了一组数据,对比近94年来标普500每一轮牛市与熊市的持续时间。

一方面,自1929年9月大萧条开始算起,标普500平均熊市仅持续286个自然日——亦即约9.5个月——便告结束;多数情绪驱动的“电梯式”下跌都转瞬即逝。

另一方面,1929年9月至2023年6月,标普500平均牛市长达1011个自然日,是典型熊市时长的3.5倍。市场虽有涨有跌,却不成比例地把时间花在上涨上。事实上,道琼斯、标普500与纳斯达克此前经历的每一次回调、熊市与崩盘,最终都被随后的牛市抹平。

因此,尽管鲍威尔关于估值的评论指出了可能在2026年令华尔街触礁的历史逆风,时间已一次次证明:对于着眼长期的投资者,它总能治愈所有短期伤口。