未雨绸缪!市场正为一场可能不会来的降息“买保险”"/> 2025-11-19 07:27:10"/>

当前利率互换市场的定价显示,美联储在下次会议降息的概率约为50%,这与市场涌现的大量对冲头寸形成鲜明对比。这一概率较两周前市场反映的约70%的降息几率已显著下降。近期定价的转变也影响了明年预期,目前市场对1月28日议息会议的定价显示,降息幅度已不足25个基点。

由于缺乏新的经济数据供投资者评估经济健康状况,较长期国债的收益率持续在窄幅区间内波动。自10月29日美联储会议以来,十年期国债收益率的波动范围被限制在仅11个基点以内。

“利率市场继续维持区间震荡,缺乏明确的方向性趋势或持仓结构的重大转变,”花旗策略师DavidBieber在报告中指出。

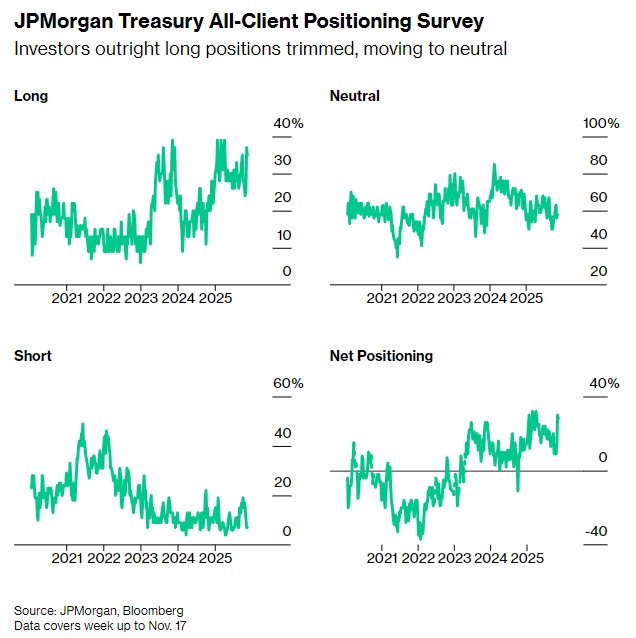

本周的摩根大通国债客户调查显示,投资者削减了直接多头头寸几个百分点,而空头头寸本周保持不变。

然而,收益率突破当前区间可能已为时不远。市场正严阵以待,等待从周四开始的关键政府数据的回归,其中包括延迟发布的9月非农就业报告。

以下是利率市场最新持仓指标概览:

摩根大通调查

截至11月17日当周,投资者将直接多头头寸削减了2个百分点,转向中性持仓,而直接空头头寸本周未发生变化。

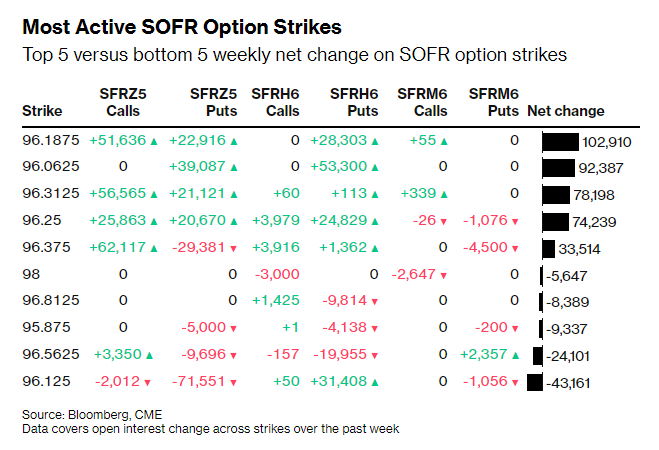

SOFR期权资金流向

在期限至2026年6月的SOFR期权中,过去一周市场对押注美联储将在12月政策会议上降息的看涨结构重燃兴趣。这体现在多个2025年12月看涨期权行权价的未平仓合约量上升。资金流包括买入SFRZ596.1875/96.25/96.3125/96.375看涨鹰式价差、SFRZ596.3125/96.3751x2看涨价差和SFRZ596.3125/96.4375看涨价差。

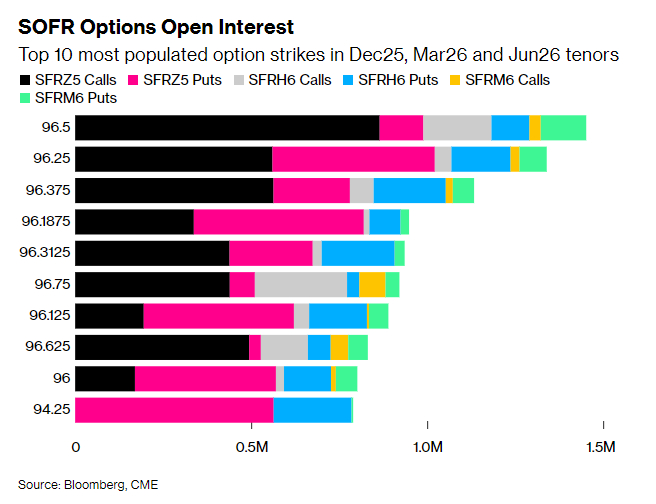

在2025年12月、2026年3月和2026年6月到期的SOFR期权中,96.50行权价仍然是持仓最密集的水平,这主要源于2025年12月看涨期权的巨大风险敞口。围绕该行权价的未平仓风险包括SFRZ596.50/96.625看涨价差、SFRZ596.375/96.501x2看涨价差以及SFRZ596.4375/96.50/96.5625看涨蝶式价差。过去一周也出现了对SFRH696.50/96.75看涨价差的买入。

国债期权溢价

过去一周,国债对冲期权的溢价已从倾向于长期国债合约的看涨期权,回落至中性水平。期货曲线前端和中端的期权溢价仍更倾向于看涨期权而非看跌期权,这表明交易员愿意支付更高成本来对冲曲线前端和中段国债上涨的风险,而非对冲抛售风险。