高维宏观周期驱动风格、行业月报(2025/11):经济景气下行、通胀细分项下行看好大盘价值风格【华福金工·李杨团队】"/> 2025-12-09 17:34:39"/>

02

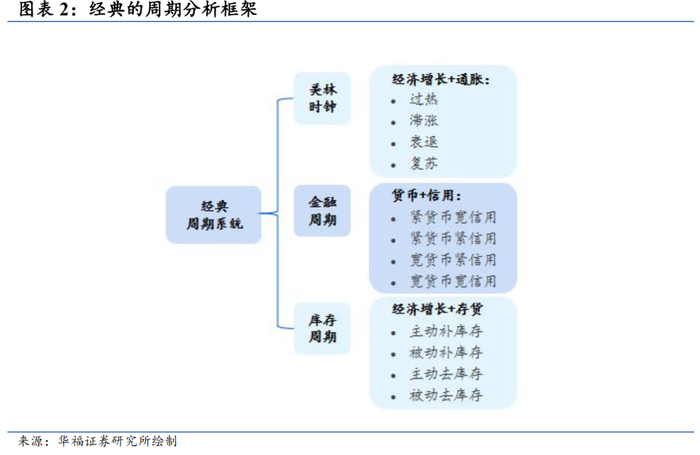

构建宏观周期识别框架

2.1 五个维度的宏观变量

对宏观周期的刻画是实现大类资产配置的基础,不同的宏观周期阶段下,表现相对强势的资产往往也会有所不同。市场上较为经典的分析框架分别为美林时钟、金融周期、库存周期。但基于不使用未来数据的情况下,单一指标维度在运用中稳定性较差,模型输出的宏观状态通常会频繁切换,同时识别出的拐点并不是真实的周期转折点。

本文同时考虑经济景气、通胀、利率、库存、信用共计五个维度的指标,改善单一维度判断不稳定的问题,构建宏观周期识别框架。

03

当前宏观状态

3.1当前宏观经济情况

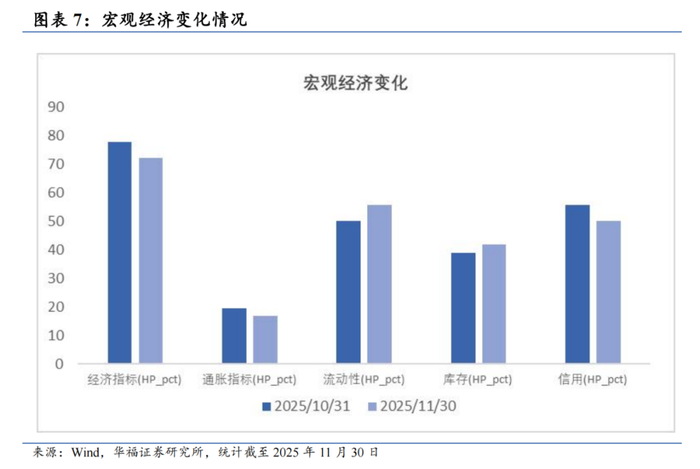

当前宏观经济整体继续保持弱复苏态势,整体指标分位由78%降至72%,尽管短期数据有所反复,但结合近三个月的数据观察,经济“弱复苏”的总体态势并未改变。从细项指标来看,工业增加值和GDP同比仍维持增长,但扩张势头有所放缓;此前表现强劲的汽车产销亦从高位回落,环比下跌约1%;PMI生产指数由上月的0.7显著下滑至-2.3,落入收缩区间,表明制造业生产活动有所收缩,生产端韧性承压。与此同时,PMI新订单指数在上月大幅下降的基础上,本月进一步降至-1.2,印证了内需恢复不仅存在波动,且整体疲软的态势尚未得到根本性改善,市场需求不足对生产的制约效应正逐步显现。

通胀方面,整体指标转变为低位下行,尽管CPI与PPI均有小幅回升,但能源和食品价格均有较大回落,反映出工业品价格仍面临压力。流动性方面,整体条件维持中位上行,短端利率稳定,资金面延续宽松格局,对市场行程持续支撑。

信用方面,信用环境维持中位下行,综合指标由55.56下降至50%,但M2同比增速有所回升,且社会融资规模存量同比微升,显示宽货币向宽信用的传导渠道趋于顺畅,实体经济融资需求初现回暖迹象。库存方面,指标分位由38.89%上升至41.68%,继续保持中位下行,显示企业去库存周期仍在延续,内生增长动力有待加强。

综合来看,当前宏观经济仍处于弱复苏通道,但复苏动能有所减弱。流动性宽松格局依旧为市场提供了基础支撑,然而,通胀数据的回落与信用环境的持续收敛,共同反映出内需不足的问题仍是核心制约。特别是生产与新订单指数的下滑,显示“弱复苏”的结构性特征更为凸显。预计经济将延续低速修复态势,建议维持中性偏稳配置,以应对基本面的不确定性。

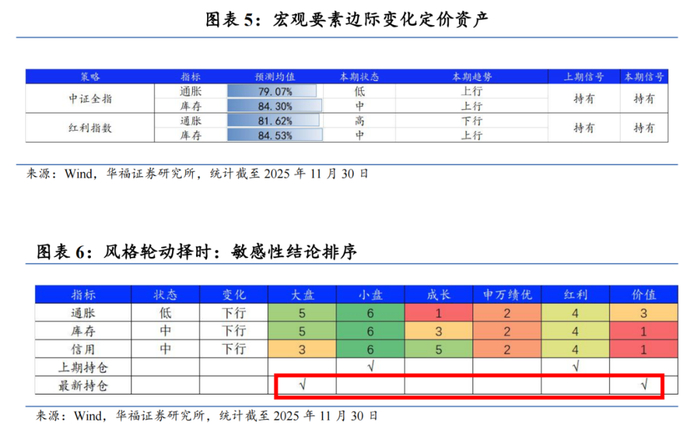

3.2宏观要素边际变化定价资产

根据最新数据,库存指标与信用指标仍处于中位下行,显示企业主动补库和融资需求依然偏弱。流动性维持中位上行,货币市场整体平稳宽松,对风险资产形成一定支撑;通胀由低位上行转为低位下行。整体环境显示需求端修复有限,而政策与流动性仍在托底。

在红利指数方面,通胀已升至高位,库存仍处于相对中性水平,红利防御属性仍具优势,但短期胜率较上期略有回落。建议维持均衡偏多配置;风格轮动上,红利与价值仍具相对韧性,而成长与绩优短期承压,配置上应保持谨慎平衡,重点关注宏观流动性与信用边际变化。

04

基于宏观变量组合构建宽基择时策略

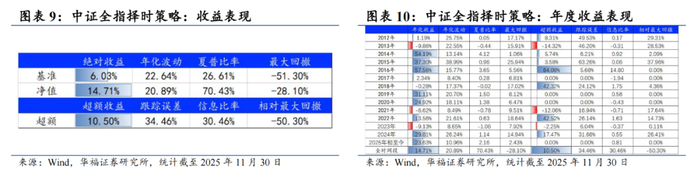

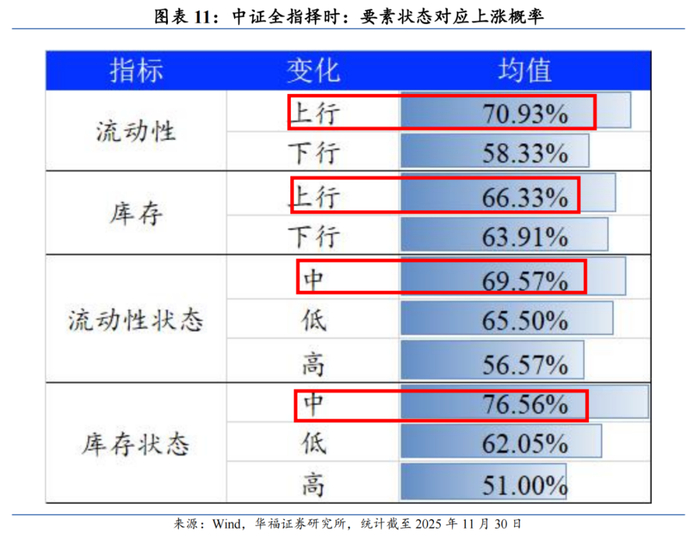

统计流动性+库存、流动性+信用子策略的对中证全指未来收益是否上涨的预测值,当任一值高于阈值(0.6)时,对中证全指做多,反之做空。

2012年1月末起至2025年11月30日,基于宏观变量组合构建宽基择时策略年化收益14.71%,相对行业等权超额10.5%。

根据最新数据,尽管流动性转为中位上行格局,但库存指标持续维持中位下行,显示企业补库动能仍然偏弱,对市场的支撑作用有限。考虑到流动性环境虽持续改善但库存周期仍未见实质性好转,中证全指配置建议维持中性观察。

05

基于宏观变量组合构建红利择时策略

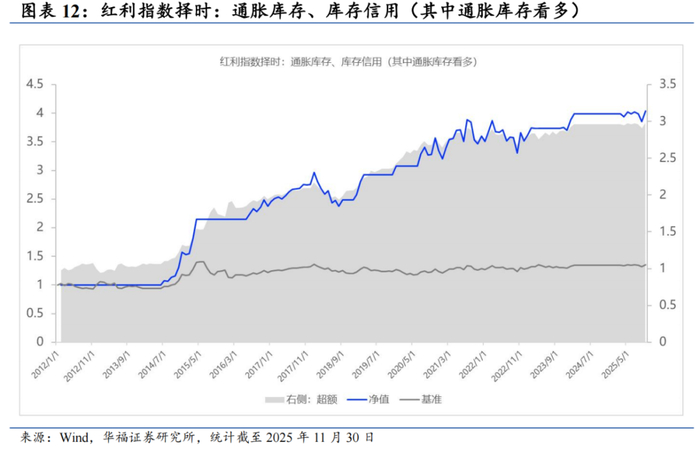

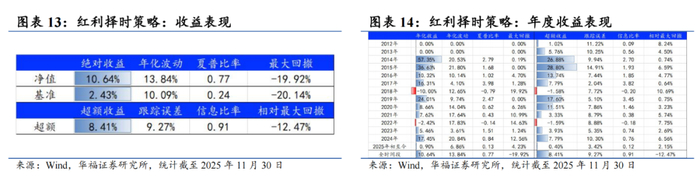

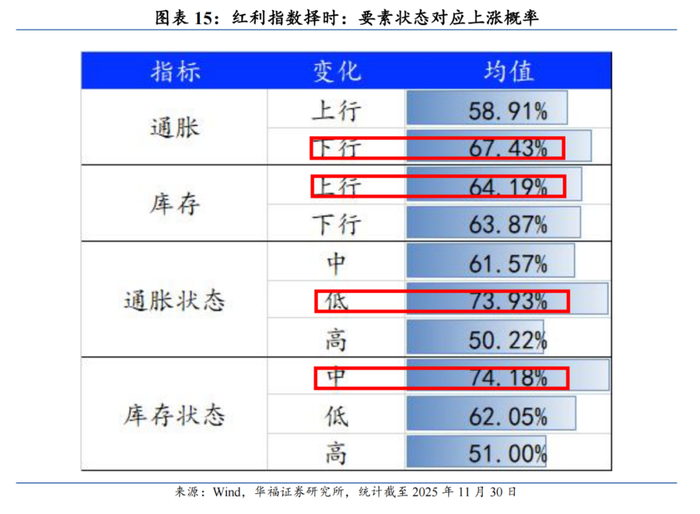

通胀+库存、库存+信用子策略的对红利指数未来收益是否上涨的预测值求均值,当均值高于阈值(0.6)时,对红利指数做多,反之做空。

2012年1月末起至2025年11月30日,基于宏观变量组合构建行业轮动策略年化收益10.64%,相对行业等权超额8.41%。

当前通胀指标维持中位上行,库存指标维持中位下行,整体环境稳定,仍处于利于红利风格的阶段性窗口,红利指数配置建议维持偏多观点。

06

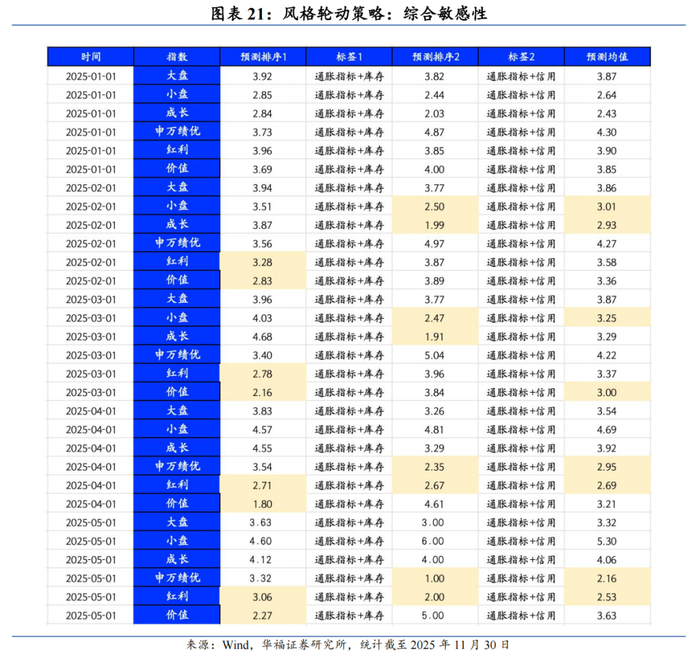

基于宏观变量组合构建风格轮动策略

6.1有效宏观因子组合

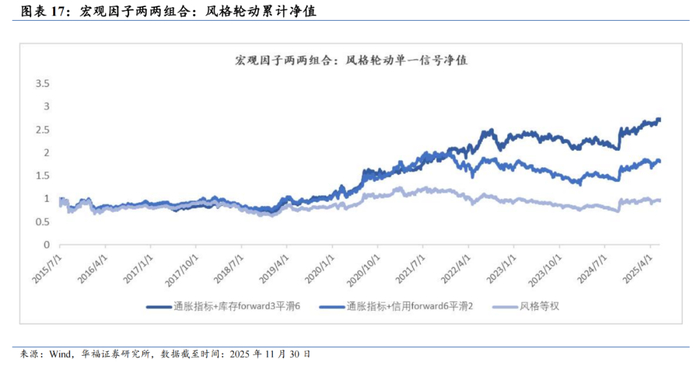

宏观因子对风格轮动有效性同样较强。宏观因子两两组合,滚动预测六大风格指数未来远期收益率,将远期预测收益平滑后,月末选取预测收益率排名前二的风格指数下月等权配置。

我们筛选出通胀+库存、通胀+信用两个有效的宏观组合,不同宏观组合预测整体相关性较低,两种宏观组合下策略净值的占优区间互补。

6.2构建风格轮动配置策略

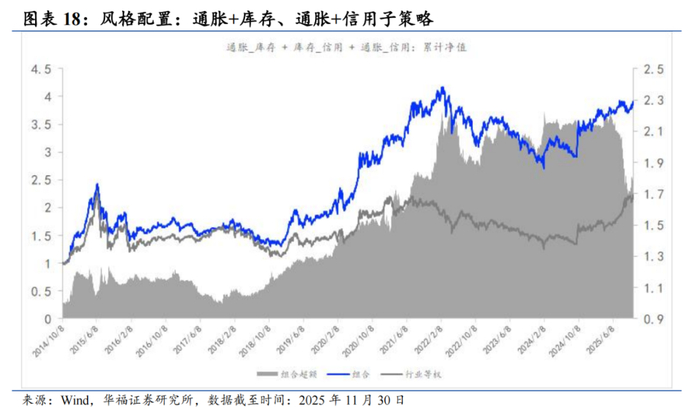

综合两个子策略,将通胀+库存、通胀+信用子策略对风格指数未来收益预测值截面排序求均值,每月等权配置预测值排名前二的风格指数。

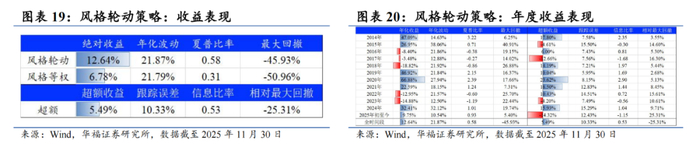

2014年9月30起至2025年11月30日,基于宏观变量组合构建风格轮动配置策略年化收益12.64%,相对风格等权超额5.49%。

6.3风格传导的逻辑

根据最新数据,当前宏观经济指标呈现分化态势:通胀指标处于中位上行状态,库存指标处于中位下行,信用指标处于中位下行。这一组合变化对市场风格产生显著影响。

07

风险提示

若市场环境或政策因素发生不利变化将可能造成行业发展表现不及预期;

报告中相关数据仅供参考;

报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;

市场存在一定的波动性风险。

>>>

研究报告名称:《高维宏观周期驱动风格、行业月报(2025/11):经济景气下行、通胀细分项下行看好大盘价值风格》

对外发布时间:2025年12月8日

报告发布机构:华福证券研究所

本报告分析师:李杨 SAC:S0210524100005;熊颖瑜SAC:S0210524100007