2026年度策略 | 量化策略:关注通胀改善上行趋势

择时展望:2026年A股总体有望继续迎来慢牛回升。本轮杠杆率上行主要为债务稳定,产出走弱,自上而下看,权益市场上行弹性更大。使用卷积神经网络对图表化的价量数据与未来价格进行建模,最新配置主题关注能源、高股息等。

风格与行业配置展望:(1)积极关注宏观政策环境变化,挖掘利好的方向及板块。我们预计随着宏观经济环境的不断向好,明年市场宏观环境上可能迎来通胀改善上行趋势。(2)挖掘目前相对及绝对估值较低且2026年盈利预期增速靠前的行业。(3)关注风险偏好上升,资金流持续流入板块。(4)风格、行业日历效应角度把握配置节奏。

ABSTRACT

摘要

择时展望:(1)从信用通胀的宏观角度,估值、风险溢价、情绪等微观视角观察,2026年A股总体有望继续迎来慢牛回升。(2)本轮杠杆率上行主要为债务稳定,产出走弱,不同于以往,在见到产出走强之前,宽松周期预期将大概率维持,自上而下看,权益市场上行弹性更大。(3)风险溢价目前处于均衡区域,创业板指风格估值相对历史总体处于中位数水平。(4)情绪视角看,股价处于200日均线以上的个股占总体的比例,反应市场高低热度,该指标目前处于均衡区域。(5)使用卷积神经网络对图表化的价量数据与未来价格进行建模,最新配置主题关注能源、高股息等。

风格与行业配置展望:(1)积极关注宏观政策环境变化,挖掘利好的方向及板块。我们预计随着宏观经济环境的不断向好,明年市场宏观环境上可能迎来通胀改善上行趋势。PPI筑底上行趋势阶段,小市值成长风格表现明显占优。小票及成长、消费等板块表现较为占优。按照风格指数表现上看,中信消费及成长风格指数表现最佳,行业的表现中,靠前的行业分别为社会服务、美容护理、电力设备、医药生物、电子等。(2)挖掘目前相对及绝对估值较低且2026年盈利预期增速靠前的行业。从相对估值及2026年盈利EPS预期增速角度上看,宽基指数中创业板指等指数仍然具备配置的性价比,而风格指数中,估值适中风格性价比较高,板块角度上看,消费、周期等板块性价比突出,行业上看,农林牧渔、社会服务、家用电器、食品饮料、汽车、有色金属等行业可以重点关注。(3)关注风险偏好上升,资金流持续流入板块。2025年下半年北上资金流入占比变化,靠前的行业分布为电子、电力设备、有色金属、机械设备、通信等行业。(4)风格、行业日历效应角度把握配置节奏。小盘成长最佳配置期2月份, 一季度小盘最佳配置期,四季度风格偏稳健、大盘;板块上2、5月关注科技,4月及年末关注消费。

本专题报告所述模型用量化方法通过历史数据统计、建模和测算完成,所得结论与规律在市场政策、环境变化时可能存在失效风险;策略在市场结构及交易行为的改变时有可能存在策略失效风险;因量化模型不同,本报告提出的观点可能与其他量化模型结论存在差异。

CONTENT

正文

一、2025年市场回顾

(一)A股市场表现回顾

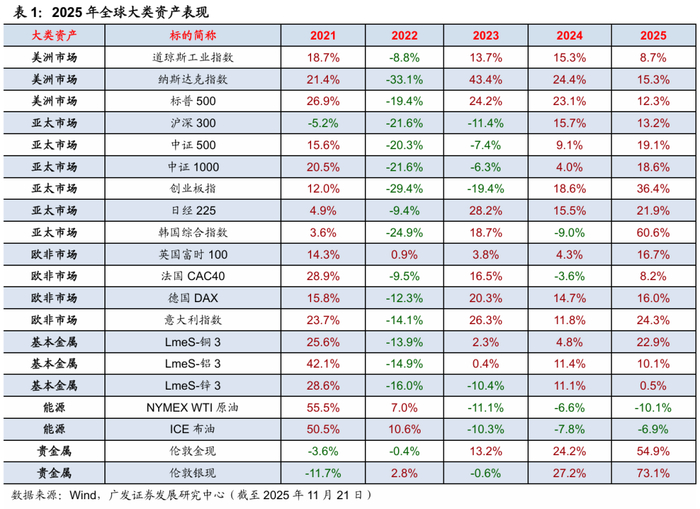

2025年全球大类资产总体涨幅明显,其中贵金属表现相对强势,权益市场方面,亚太市场整体表现更好。A股表现总体强势,4月初至8月底涨幅明显,9月以来呈现震荡行情,根据Wind,截至11月21日,创业板指今年以来上涨36.4%。

市值分层看,中证500表现相对较强,根据Wind,截至11月21日,中证500指数今年实现19.1%的收益,而中证1000与沪深300表现相对弱于中证500。

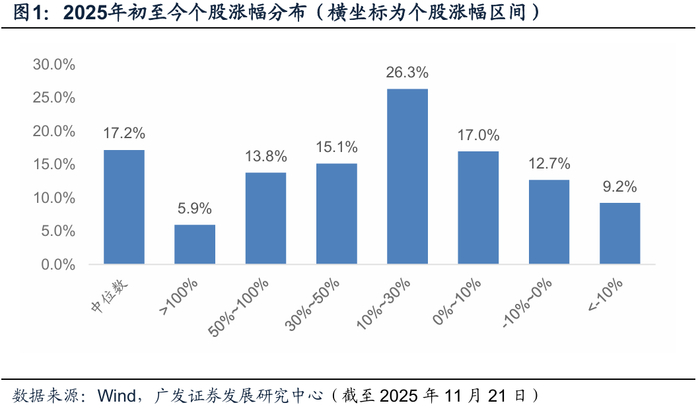

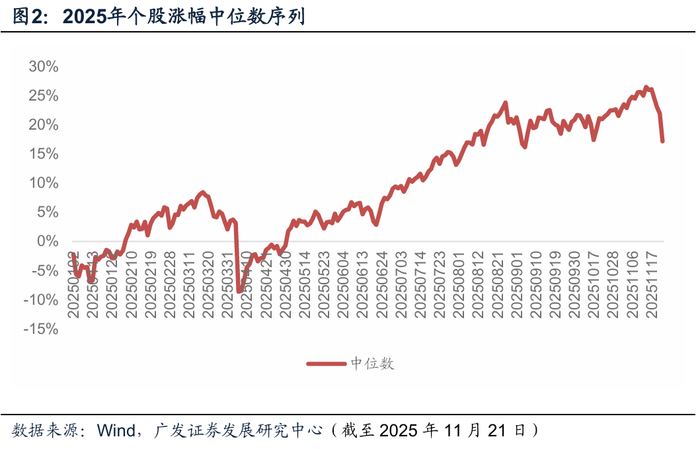

个股层面看A股涨跌分布,截至11月21日,已上市且非ST的沪深个股样本数有4820只,其中有21.9%的股票下跌,涨幅超过10%的占比61.2%,整体中位数上涨17.2%。

(二)风格及行业回顾

1.风格回顾:哑铃化结构特征

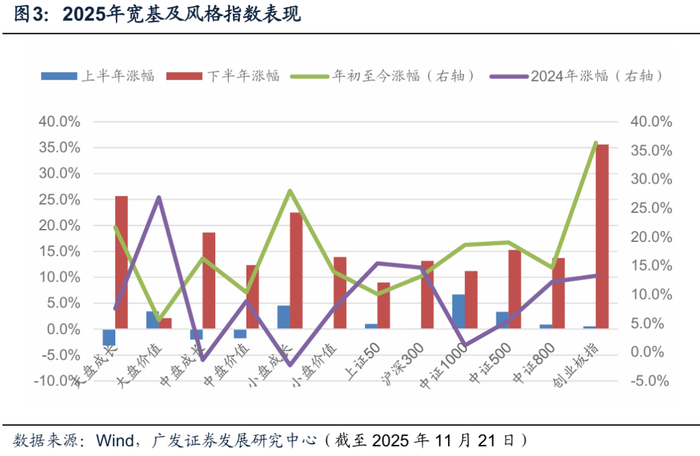

截至2025年11月21日,A股呈现普涨结构行情,成长风格相对突出,其中大盘成长和小盘成长风格表现相对强势。

2025年上半年以中证1000和小盘成长指数等为代表的小盘成长风格表现较好,分别上涨6.7%和4.5%,而下半年市场成长风格表现强势,大盘成长风格弹性明显,上涨25.6%,创业板指上涨35.6%。

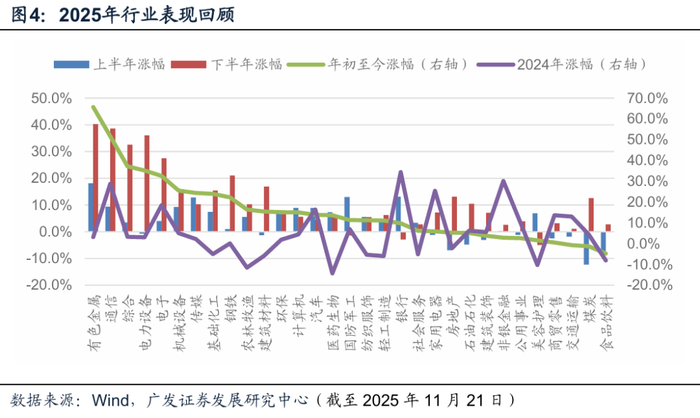

2.行业回顾:有色金属涨幅领先

截至2025年11月21日,申万一级行业指数年初至今大部分涨幅为正。其中有色金属、通信、综合和电力设备等涨幅较大,行业涨幅分别为65.7%、51.7%、37.2%和35.2%。而煤炭、食品饮料和交通运输等板块则下跌。

二、2026年择时展望

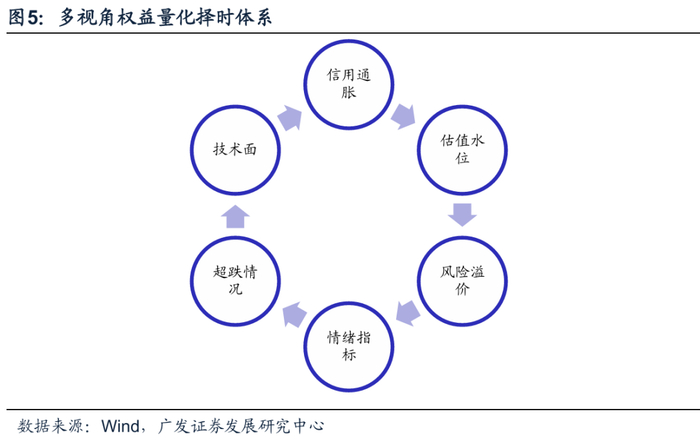

我们将从宏观与微观两个视角观察权益市场,宏观主要利用信用通胀周期进行分析,微观视角自下而上,估值、风险溢价、情绪、超买超卖、技术面等等。

(一)信用与通胀框架下的权益市场

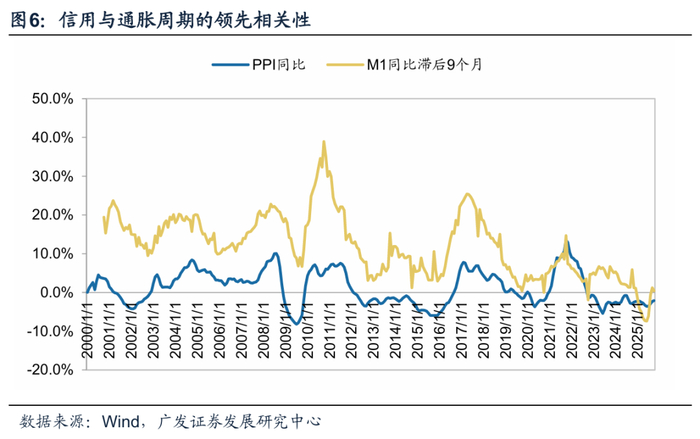

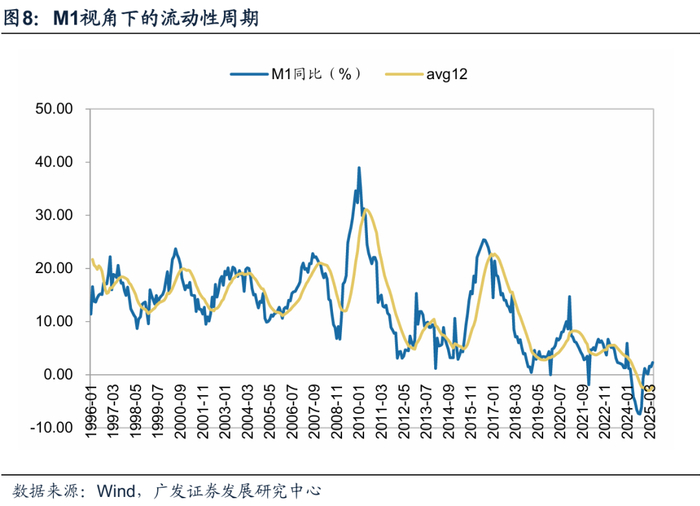

信用周期与通胀周期是经济最重要的两个周期观察指标,其中信用周期通常提前通胀周期9个月,也就是延迟9个月的信用周期会与通胀周期基本重叠,我们从M1同比增速与PPI走势基本可以得到这个结论。

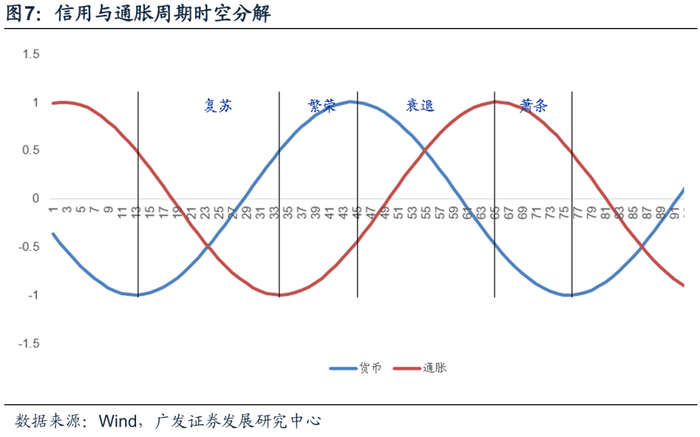

信用是先行指标,通胀是滞后指标,信用扩张周期可以拉动需求,提振市场信心,通常权益市场表现好,特别是在信用向上拐点的初期,反之则权益资产有所调整。将信用与通胀两个周期自然叠加,可以将时空分为四个周期,即复苏繁荣衰退萧条,基本结论是在复苏期权益市场处于提升估值阶段,行情最激烈,压抑已久的情绪开始集中爆发,比如2019年一季度,在萧条期时期,也就是信用与通胀双下行阶段市场普遍悲观,债券类资产表现好,比如2018年,而在繁荣与衰退期,权益市场最佳时点已过,繁荣与衰退期对应整个通胀周期,即PPI上行周期,而通胀周期虽然有利于上市公司业绩,但估值开始受到压制,整体并没有趋势行情。

为了更精确的刻画信用周期,我们用宏观经济体杠杆率同比增速来做总量指标,宏观杠杆率分子端为经济体总债务,包括居民、企业与政府三个大类部门,分母端为经济体名义GDP,分母端我们用WIND一致预期,按照支出法拆解将下一季度预期值拆解至月度值,分子端,我们社融以及央行月度金融信贷数据来进行估算。

为什么说信用周期往往是40个月,单边上下行20个月呢?我们用三个数据验证,分别是M1、利率、社融同比。

M1同比数据具有典型的周期性特征,2008年之前几乎为标准的正弦曲线,1998至2008,10年3轮周期,每轮40个月,上下行持续时间20个月,2015年至2019年周期同样符合20个月单边周期特征,2018下行周期与2019年开始的本轮上行周期分别对应权益市场熊市与牛市。

10年期国债收益率同样具备明显的周期性特征,2003至2020共192个月,经历完整5轮周期,平均每轮38个月,单边上行下行持续时间19个月,与M1同比数据结论基本一致,同时整体成中枢下移趋势,周期高点与低点不断下移。

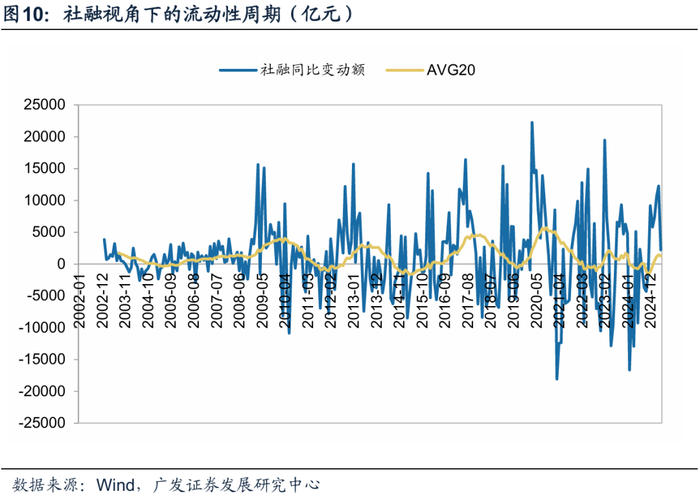

社融当月同比增加额的20个月均值曲线,几乎为标准的正弦曲线,自2008年7月至2019年7月总共120个月,经历3轮周期,平均每轮40个月,单边上行或下行周期持续平均20个月,但上行时间略长于下行时间。

(二)多维度视角下的市场

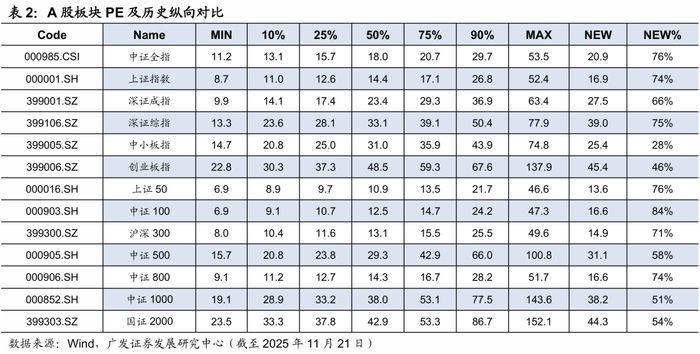

先说估值定义算法,各板块按照交易市场划分与按照市值分层划分,剔除掉ST、上市时间小于180个交易日的,总市值除以板块TTM净利润总额,下表中MIN表示历史最低PE,10%代表历史10%分位数,其他百分比意义类似,MAX表示历史高位估值,NEW表示当前估值,NEW%表示当前估值在历史纵向中的分位数位置。

估值水平,截至2025/11/21,中证全指PETTM分位数76%,上证50与沪深300分别为76%、71%,创业板指接近46%,中证500与中证1000分别为58%、51%,创业板指风格估值相对历史总体处于中位数水平。

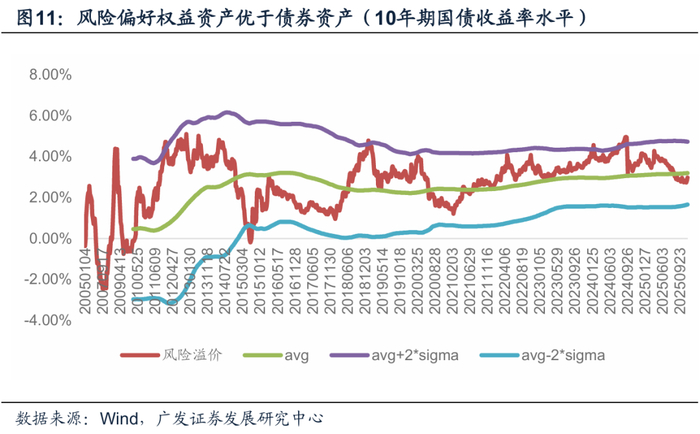

风险溢价,中证全指静态PE的倒数EP减去十年期国债收益率,权益与债券资产隐含收益率对比,截至2025/11/21指标2.98%,两倍标准差边界为4.73%。

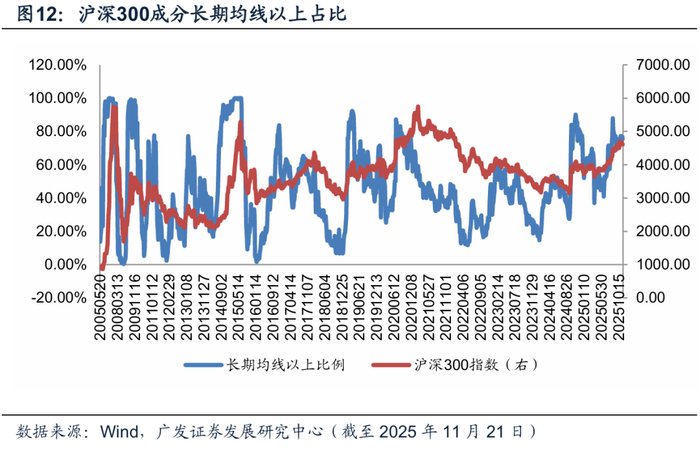

沪深300指数成分股,股价处于200日均线以上的个股占总体的比例,反应市场高低热度。

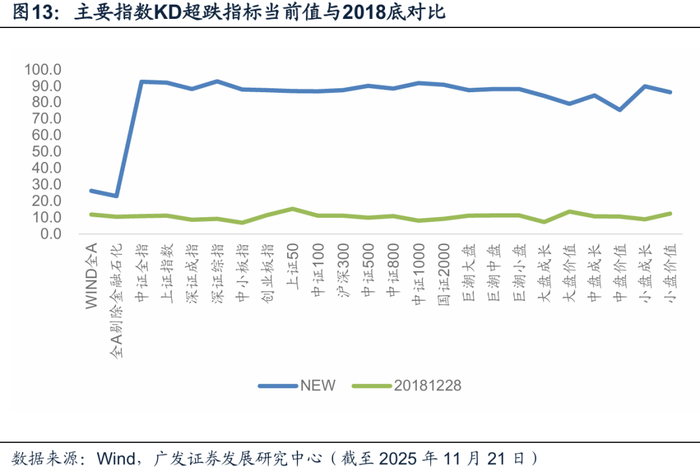

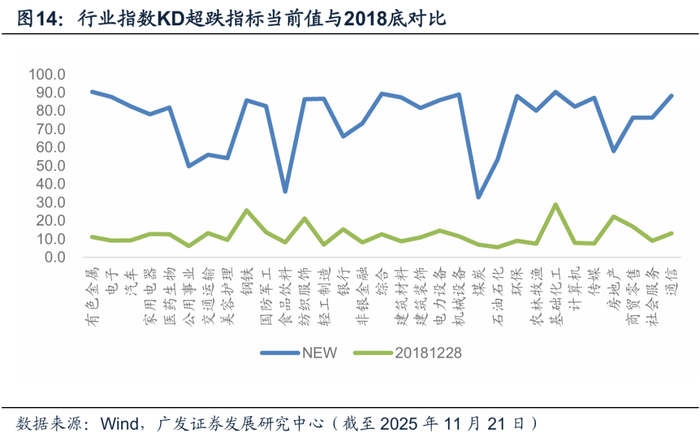

不同板块技术面超跌对比,从KD指标可以看市场与极端低位时点在内在结构上的差异。

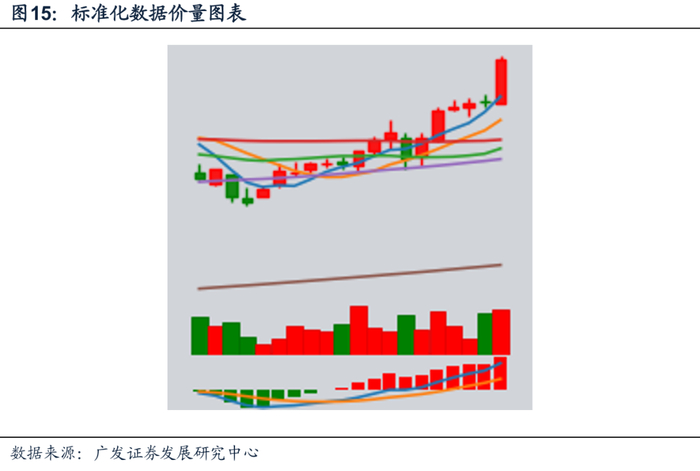

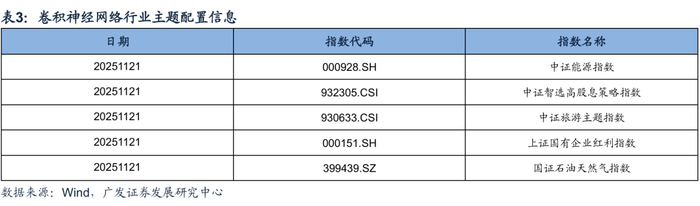

基于《基于卷积神经网络的股价走势AI识别与分类》等深度学习研究报告,对每个个股窗口期内的价量数据构建标准化的图表,探究了使用卷积神经网络对图表化的价量数据与未来价格进行建模,并将学习的特征映射到行业主题板块中。

最新配置主题为能源、高股息等,具体包括中证能源指数、中证智选高股息策略指数和中证旅游主题指数等细分指数。

(三)择时观点总结

(1)从信用通胀的宏观角度,估值、风险溢价、情绪等微观视角观察,2026年A股总体有望继续迎来慢牛回升。

(2)本轮杠杆率上行主要为债务稳定,产出走弱,不同于以往,在见到产出走强之前,宽松周期预期将大概率维持,自上而下看,权益市场上行弹性更大。

(3)风险溢价目前处于均衡区域,创业板指风格估值相对历史总体处于中位数水平。

(4)情绪视角看,股价处于200日均线以上的个股占总体的比例,反应市场高低热度,该指标目前处于均衡区域。

(5)使用卷积神经网络对图表化的价量数据与未来价格进行建模,最新配置主题关注能源、高股息等。

三、2026年市场风格及行业展望

我们预计明年整体宏观环境向好一致预期较强,信贷、财政、货币等政策的持续推出及通胀格局的预期变化将依然是当前及明年投资者关注的主要焦点问题。

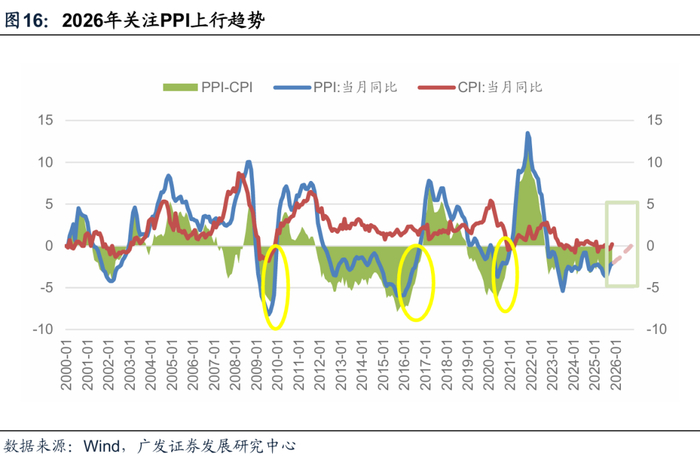

(一)2026宏观环境前瞻:宏观环境积极变化,通胀改善进入上行趋势

我们预计随着宏观经济环境的不断向好,市场将进入向好的态势。而通胀作为投资者关注的主要问题,随着各类政策的持续强有力推出,PPI经过长达3年时间的低位震荡后,明年市场宏观环境上可能迎来通胀改善上行趋势。

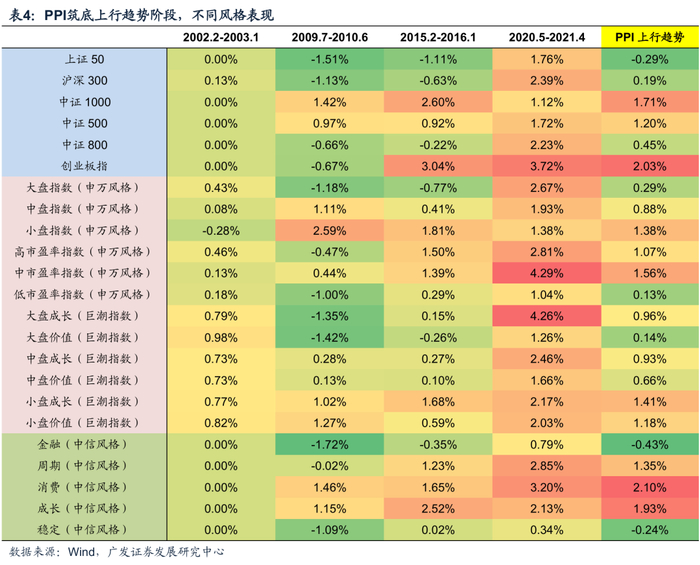

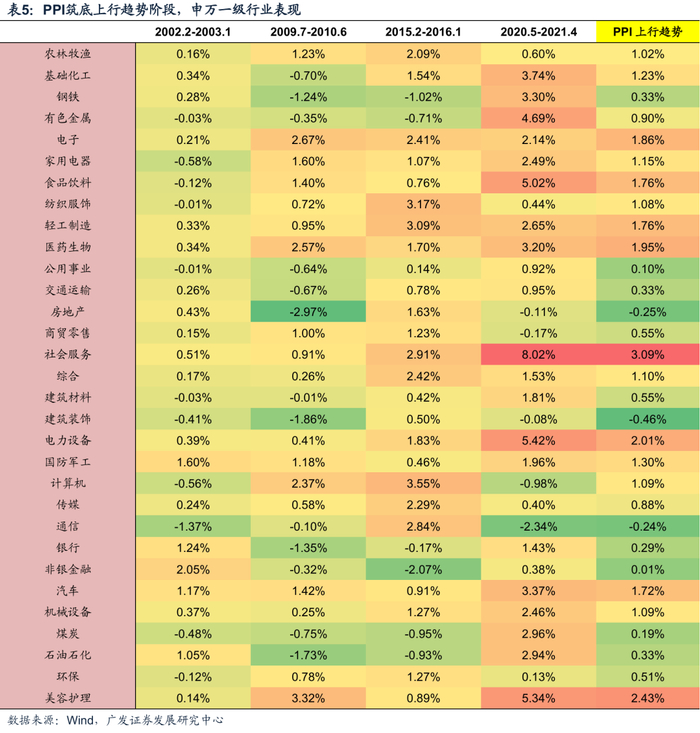

回顾从2000年开始,PPI的历史走势,寻找PPI走势上筑底回升的阶段,从历史上看,PPI筑底回升的阶段整体上有4个时间区间段,分别为:2002年2月至2003年1月、2009年7月至2010年6月、2015年2月至2016年1月以及2020年5月至2021年4月。我们对上述四个PPI筑底回升的阶段,各个风格及行业的表现进行统计,以期能对未来PPI回升区间可能的风格资产表现进行参考。

在上述4个PPI筑底回升阶段,本篇报告分别统计各个风格、大盘、行业等指数的月度收益率特征。根据历史统计结果可以看出,在历史PPI筑底上升阶段中,各个宽基及风格指数的表现中,其中小市值及成长、消费等板块表现较为占优。根据统计,其中中证1000指数平均月度收益率为1.71%、创业板指数平均月度收益率为2.03%,巨潮风格指数中,小盘成长指数月度平均涨跌幅为1.41%。按照风格指数表现上看,中信消费及成长风格指数表现最佳,历史对应区间的月度平均涨跌幅分别为1.93%、2.10%。

从历史PPI筑底回升阶段上看,行业的表现中,平均月度涨跌幅靠前的行业分别为:社会服务、美容护理、电力设备、医药生物、电子等。

(二)关注估值及盈利预期性价比行业,布局长线投资机会

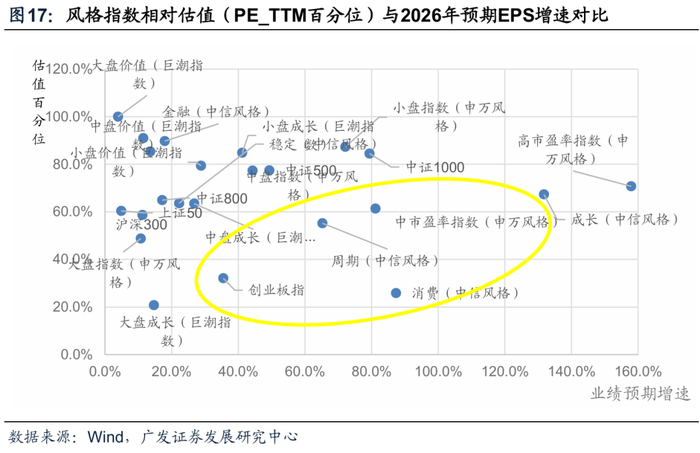

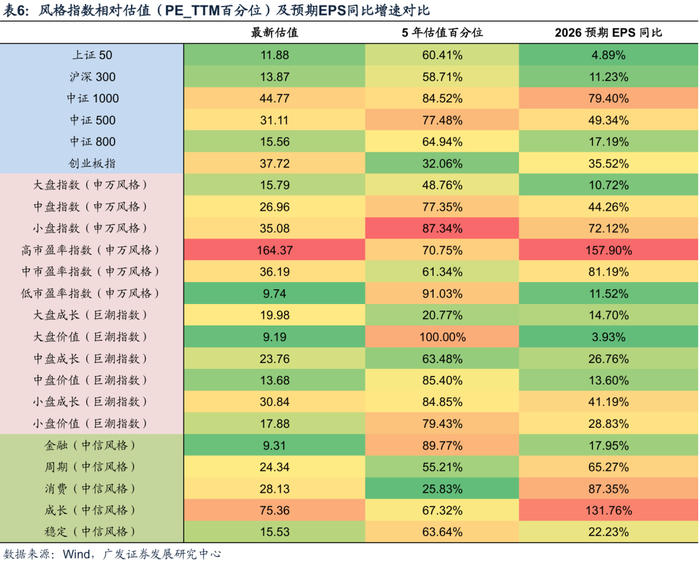

随着指数探底回升,今年以来,市场已明显经历了一波上涨行情,随着市场风险偏好好转,各大宽基指数经历了一波估值修复的上涨阶段,哪些行业站在目前的市场角度看,从相对估计、绝对估值、盈利预期等角度看仍具备长线投资的,通过对比不同板块的过去五年估值百分位,同时结合市场对2026年预期盈利同比增速,挖掘同时具备“估值相对低位” 与“预期改善”特征的风格及板块进行中长线布局。

从下图中可以看出,从相对估值及2026年盈利EPS预期增速角度上看,宽基指数中创业板指等指数仍然具备配置的性价比,而风格指数中,估值适中风格性价比较高,板块角度上看,消费、周期等板块性价比突出。

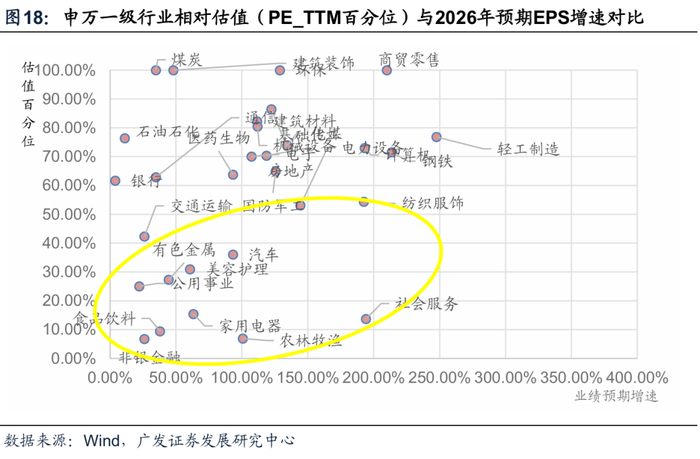

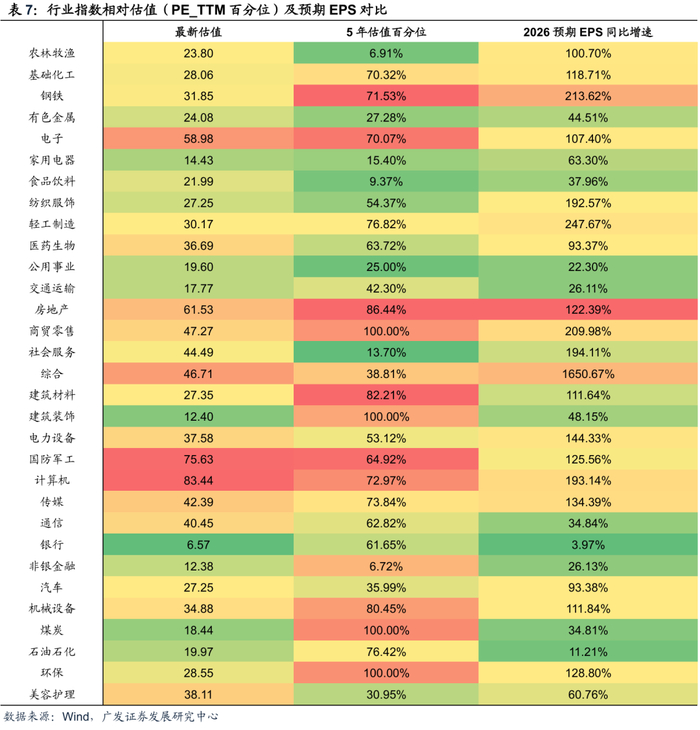

从申万一级行业最新的相对估值分位及2026年盈利EPS预期同比增速角度看,未来一年农林牧渔、社会服务、家用电器、食品饮料、汽车、有色金属等行业可以重点关注。

(三)风险偏好改善,关注资金面流入板块

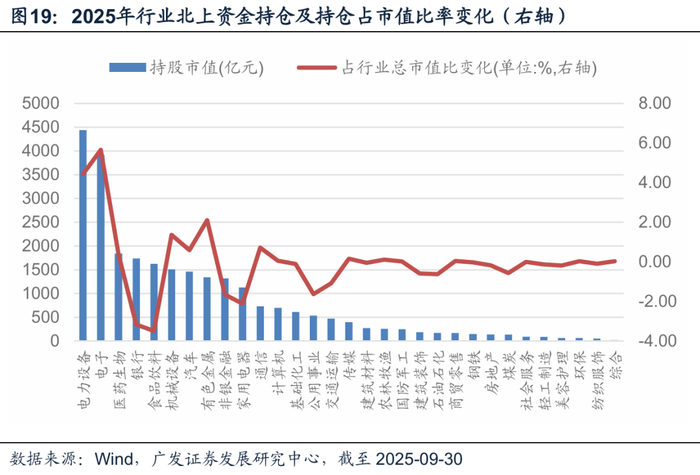

随着投资者对宏观等环境预期的好转,投资者的风险偏好逐步改善,资金流作为关注行业、板块相关投资机会的指标,可以关注资金流入占比较多的行业,而长期以来,通过观察个股及指数的北上资金流入比指标(北上资金持有行业占市值比率变化),对相应标的采取趋势跟随操作,发现北上资金流入比,在月、季频等不同频率有较为显著的动量效应。展望2026年A股有望获得流动性相对较为充裕的时刻,建议关注中长期的北上资金流入效应。

从今年截止至2025年9月30日的数据上看,北上资金流入占行业总市值相对变化相对较多的行业为电子、电力设备、有色金属、机械设备、通信、汽车等行业。

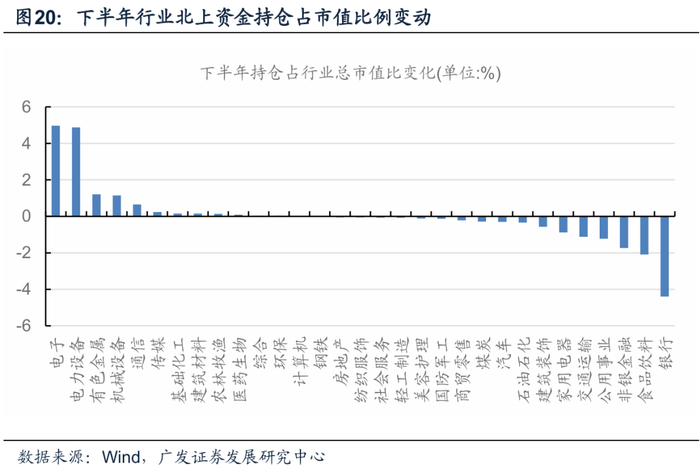

2025年下半年北上资金流入占比变化,靠前的行业分布为电子、电力设备、有色金属、机械设备、通信等行业。

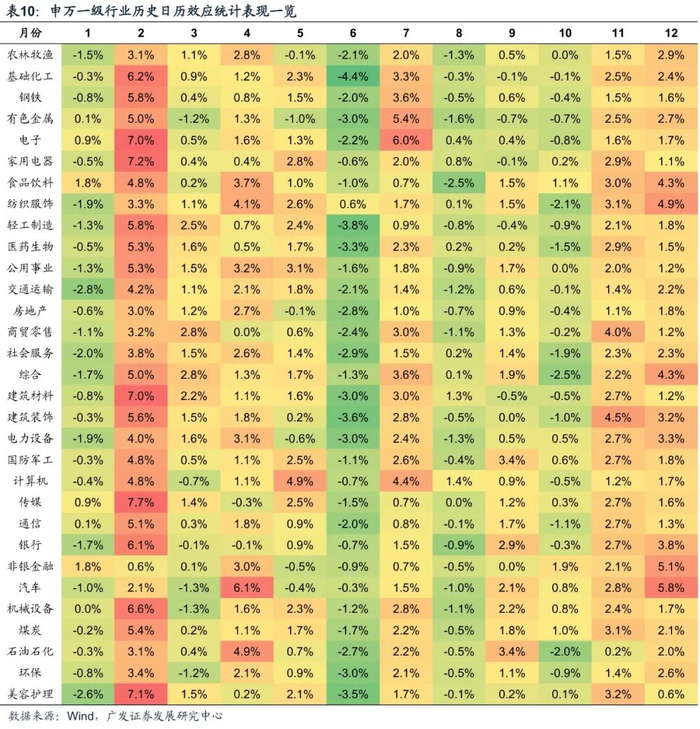

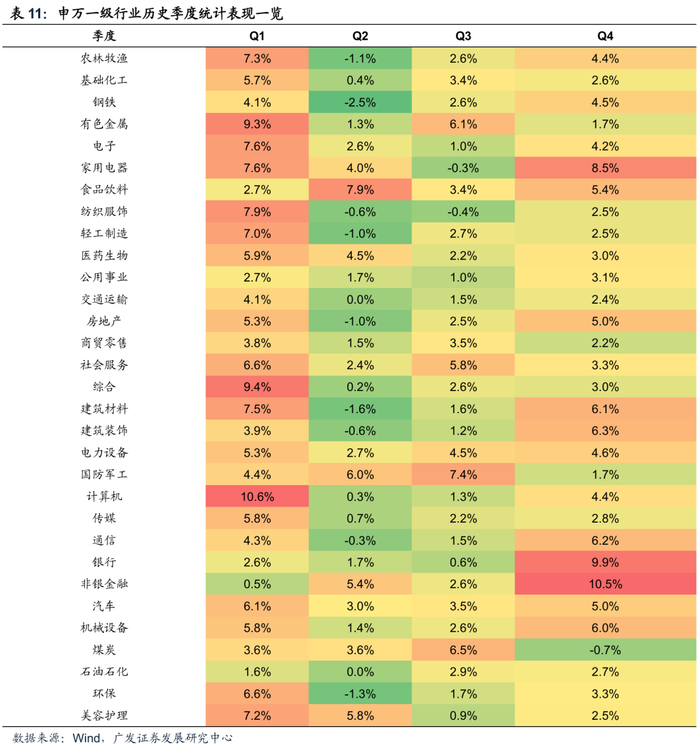

(四)日历效应角度对2026年配置参考

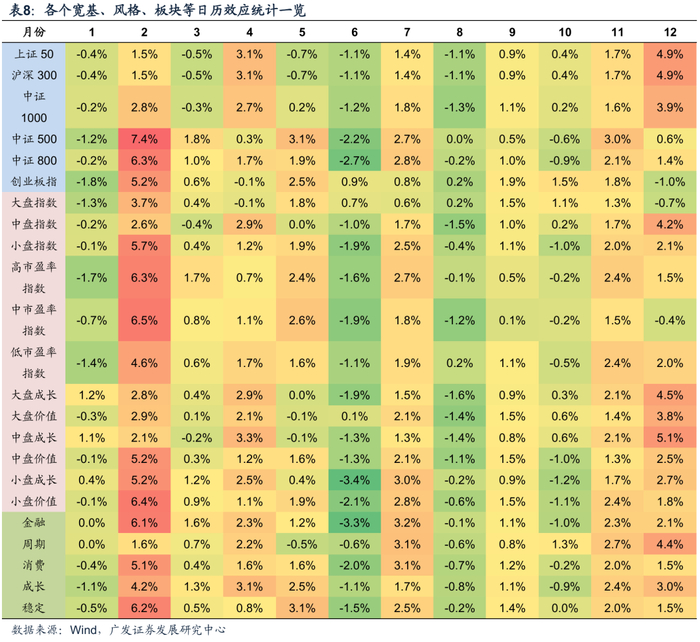

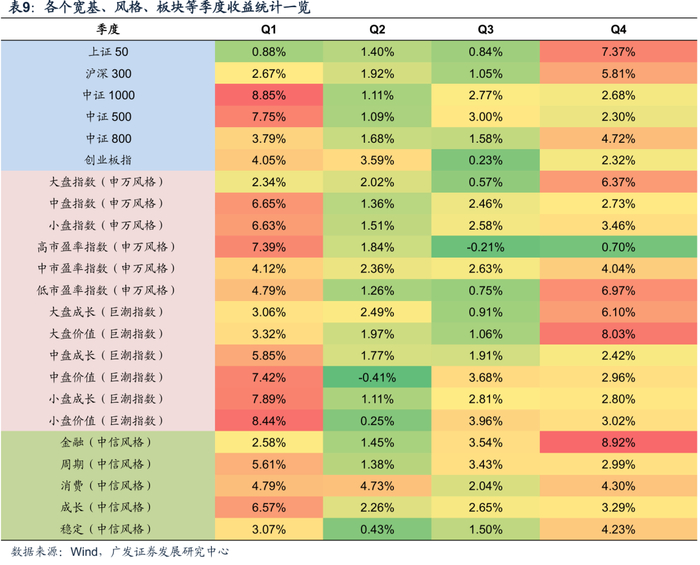

A股市场在过往岁末年初的风格切换让人记忆犹新,本篇报告对近20年以来A股市场各个宽基、行业、板块、风格的月度及季度效应进行统计,以期能从日历效应角度对A股市场的投资进行参考。

1.日历效应看风格:小盘成长最佳配置期2月份, 一季度小盘最佳配置期,四季度风格偏稳健

近20年来,A股日历效应显著,其中2月及12月市场表现最佳,各个宽基指数上述从宏观及估值、盈利等角度建议关注的创业板指数最佳配置时间分别为2、5、7及11月;消费板块风格最佳配置时间则为2、4、5、11及12月。

2.日历效应看行业:2、5月关注科技,4月及年末关注消费

从日历效应角度看,上述观点中建议关注的消费、科技等板块的最佳建议配置的时间点如下:食品饮料最佳配置时间点为2、4、11及12月、电子最佳配置时间为2、5及11月;社服及美容护理最佳配置时间分别为2、4、11及12月;汽车及电力设备最佳配置时间分别为2、5、7及11月。

(五)风格与行业配置观点总结

(1)积极关注宏观政策环境变化,挖掘利好的方向及板块。我们预计随着宏观经济环境的不断向好,市场将进入向好的态势。而通胀作为投资者关注的主要问题,随着各类政策的持续强有力推出,PPI经过长达3年时间的低位震荡后,明年市场宏观环境上可能迎来通胀改善上行趋势。

PPI筑底上行趋势阶段,小市值成长风格表现明显占优。小票及成长、消费等板块表现较为占优。根据统计,其中中证1000指数平均月度收益率为1.71%、创业板指数平均月度收益率为2.03%,巨潮风格指数中,小盘成长指数月度平均涨跌幅为1.41%。按照风格指数表现上看,中信消费及成长风格指数表现最佳,历史对应区间的月度平均涨跌幅分别为1.93%、2.10%。行业的表现中,靠前的行业分别为:社会服务、美容护理、电力设备、医药生物、电子等。

(2)挖掘目前相对及绝对估值较低且2026年盈利预期增速靠前的行业。从相对估值及2026年盈利EPS预期增速角度上看,宽基指数中创业板指等指数仍然具备配置的性价比,而风格指数中,估值适中风格性价比较高,板块角度上看,消费、周期等板块性价比突出,行业上看,农林牧渔、社会服务、家用电器、食品饮料、汽车、有色金属等行业可以重点关注。

(3)关注风险偏好上升,资金流持续流入板块。2025年下半年北上资金流入占比变化,靠前的行业分布为电子、电力设备、有色金属、机械设备、通信等行业。

(4)风格、行业日历效应角度把握配置节奏。小盘成长最佳配置期2月份, 一季度小盘最佳配置期,四季度风格偏稳健、大盘;板块上2、5月关注科技,4月及年末关注消费。

四、结论

(一)择时观点

(1)从信用通胀的宏观角度,估值、风险溢价、情绪等微观视角观察,2026年A股总体有望继续迎来慢牛回升。

(2)本轮杠杆率上行主要为债务稳定,产出走弱,不同于以往,在见到产出走强之前,宽松周期预期将大概率维持,自上而下看,权益市场上行弹性更大。

(3)风险溢价目前处于均衡区域,创业板指风格估值相对历史总体处于中位数水平。

(4)情绪视角看,股价处于200日均线以上的个股占总体的比例,反应市场高低热度,该指标目前处于均衡区域。

(5)使用卷积神经网络对图表化的价量数据与未来价格进行建模,最新配置主题关注能源、高股息等。

(二)风格与行业配置观点

(1)积极关注宏观政策环境变化,挖掘利好的方向及板块。我们预计随着宏观经济环境的不断向好,市场将进入向好的态势。而通胀作为投资者关注的主要问题,随着各类政策的持续强有力推出,PPI经过长达3年时间的低位震荡后,明年市场宏观环境上可能迎来通胀改善上行趋势。

PPI筑底上行趋势阶段,小市值成长风格表现明显占优。小票及成长、消费等板块表现较为占优。根据统计,其中中证1000指数平均月度收益率为1.71%、创业板指数平均月度收益率为2.03%,巨潮风格指数中,小盘成长指数月度平均涨跌幅为1.41%。按照风格指数表现上看,中信消费及成长风格指数表现最佳,历史对应区间的月度平均涨跌幅分别为1.93%、2.10%。行业的表现中,靠前的行业分别为:社会服务、美容护理、电力设备、医药生物、电子等。

(2)挖掘目前相对及绝对估值较低且2026年盈利预期增速靠前的行业。从相对估值及2026年盈利EPS预期增速角度上看,宽基指数中创业板指等指数仍然具备配置的性价比,而风格指数中,估值适中风格性价比较高,板块角度上看,消费、周期等板块性价比突出,行业上看,农林牧渔、社会服务、家用电器、食品饮料、汽车、有色金属等行业可以重点关注。

(3)关注风险偏好上升,资金流持续流入板块。2025年下半年北上资金流入占比变化,靠前的行业分布为电子、电力设备、有色金属、机械设备、通信等行业。

(4)风格、行业日历效应角度把握配置节奏。小盘成长最佳配置期2月份, 一季度小盘最佳配置期,四季度风格偏稳健、大盘;板块上2、5月关注科技,4月及年末关注消费。