非农数据掀波澜:美债收益率曲线交易热度飙升 利差扩至四年高位"/> 2025-12-17 07:30:29"/>

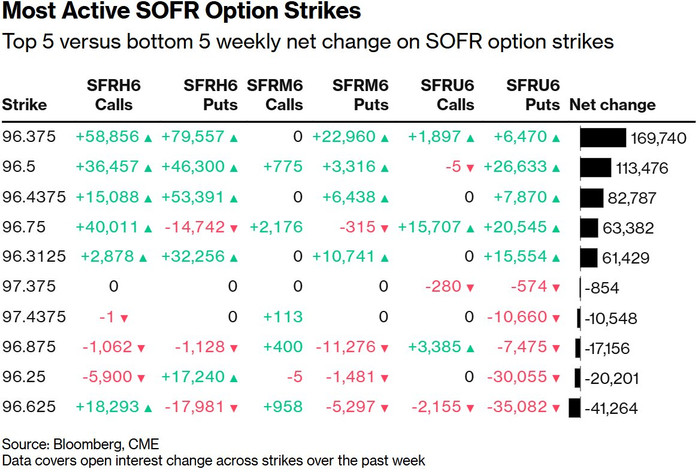

新增鸽派SOFR期权

在SOFR期权市场,3月26日、6月26日和9月26日到期的期权交易中,过去一周风险敞口显著增加,尤其是在3月26日到期的多个看涨期权和看跌期权行权价位上。交易员们希望对冲美联储明年前两次会议前后可能出现的鸽派和鹰派政策情景。大量新增风险敞口体现在SOFR3月26日到期的96.375/96.50/96.625/96.75看涨期权组合的大量建仓上。与此同时,为了对冲下行风险,3月26日到期的96.375/96.3125/96.1875看跌期权组合以及同样受欢迎的3月26日到期的96.50/96.4375/96.375/96.3125看跌期权组合也获得了买入。

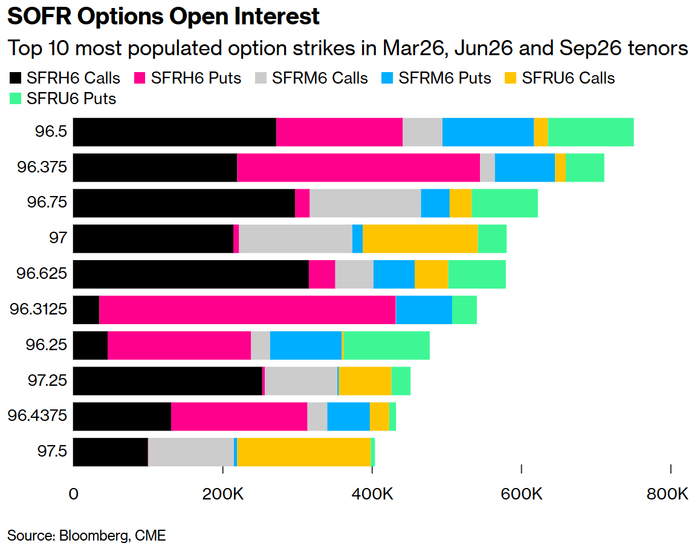

在3月26日、6月26日和9月26日到期的期权中,96.50行权价的持仓量最大,该行权价的3月26日看涨期权和看跌期权的未平仓合约量都很高。96.375行权价的持仓量位居第二,该行权价的3月26日看跌期权持仓量也很大。而97.00和96.75行权价的6月26日看涨期权的未平仓合约量也相当可观。

SOFR期权未平仓合约

2026年3月、2026年6月和2026年9月到期期权交易量排名前十的行权价

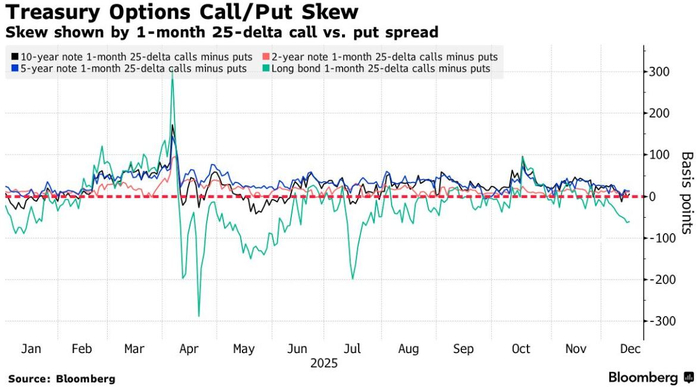

国债期权溢价

过去一周,用于对冲美国国债风险的溢价持续向看跌期权溢价倾斜,长期债券合约中看涨期权溢价高于看涨期权溢价,其中1个月期25天delta值已降至8月以来的最低水平。这一趋势反映出投资者对收益率曲线陡峭化的国债的需求依然旺盛,他们预期长期收益率曲线的表现将逊于短期和中期收益率曲线。周二,2年期至30年期国债收益率曲线陡峭度达到2021年11月以来的最高水平,超过137个基点。