关于黄金和法币的深层关系"/> 2026-01-17 19:54:00"/>

文/沧海一土狗

ps:3200字

引子

最近几年,黄金价格持续上涨,如下图所示,截至目前,一盎司黄金的价格已经来到了4600美元附近。

对于这一现象,现在的流行叙事之一是:美国债务压力巨大,美元遭遇了抛售。

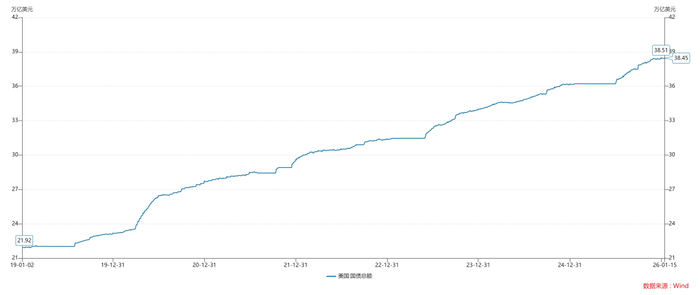

如上图所示,美国的国债总额已经飙升到了38.5万亿美金。这个解释乍一看很有道理,但是,经不住细想。

如果美债遭遇了巨大的信誉危机,那么,美元对人民币应该巨幅贬值。但是,实际情况要好很多,美元对人民币汇率处于一个相对正常的水平。

因此,并不是美元对黄金巨幅贬值,人民币对黄金也在巨幅贬值,也就是说,整个法币体系在对黄金贬值。

所以,我们需要一个新框架:把全球法币体系看成一个整体,研究整个法币体系跟黄金的关系。

垄断要素和法币

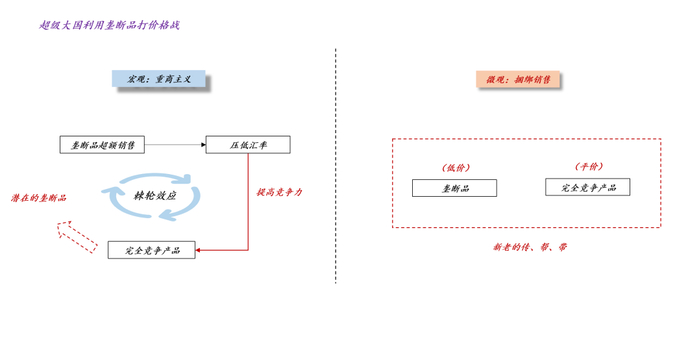

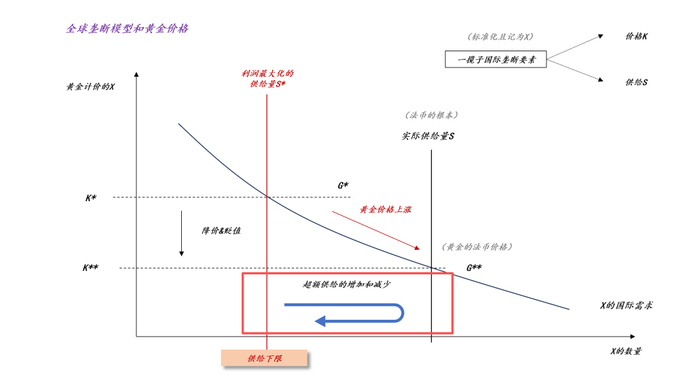

显而易见,“整体论”的视角引导我们去思考“各国政府如何去控制全球”。在《论货币的本质》一文中,我们已经讨论过了,垄断是控制力的来源,因此,“盐铁专营”是适用范围最广的统治蓝本。在这个蓝本之上,我们可以构建一个全球垄断要素的供需模型:

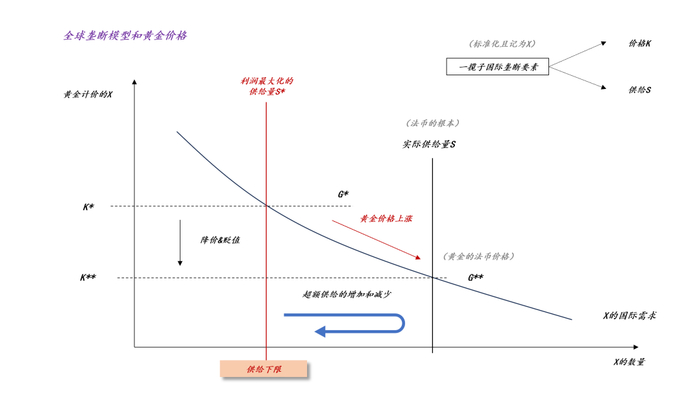

如上图所示,我们可以设置一个“联合政府”,这个政府在国际层面上控制一揽子垄断要素K,记为X,“联合政府”以垄断要素的垄断利润π为背书来发行法币。根据微观经济学的有关知识,我们可以知道:对于特定的X的需求曲线,有一个利润最大化的供给S*(ps:在微观经济学中,均衡条件为(K-MC)/K=1/e,其中,e为需求弹性的绝对值)。在这个供给量上有一个价格K*。在这里,我们需要注意的是,我们研究的是“法币整体”,所以,K*的计价单位是黄金的重量。此外,由于很多垄断要素都是关键的生产物资,过低的供给会抑制生产力,所以,在一般情况下,“联合政府”会让X的供给量S>>S*。

在这个框架中,我们能观察到一个十分好玩的东西:当“联合政府”大规模提高S的供给量时,一揽子垄断要素的价格K*会不断地降低,并且价格降低速度大于供给增加的速度,于是,垄断品所带来的垄断利润π会逐步减少,然而,法币的信用是靠垄断利润π来背书的,于是,法币的价值会降低。

也就是说,这个框架构造了一个高维联动结构:垄断品的供给S、黄金的法币计价G和法币的内在价值π是一个有机整体。

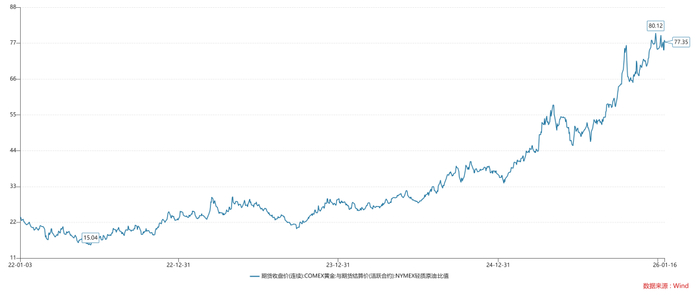

这个高维结构隐含了:当联合政府扩大垄断要素X的供给S时,黄金的价格会大幅上涨,从G*增加到G**,无论是用法币计价,还是一揽子垄断要素计价。如上图所示,目前,金油比已经来到了一个十分离谱的位置——77,这意味着,黄金计价的石油价格低到了一个十分离谱的水平。

垄断要素的供给周期和生产力进步

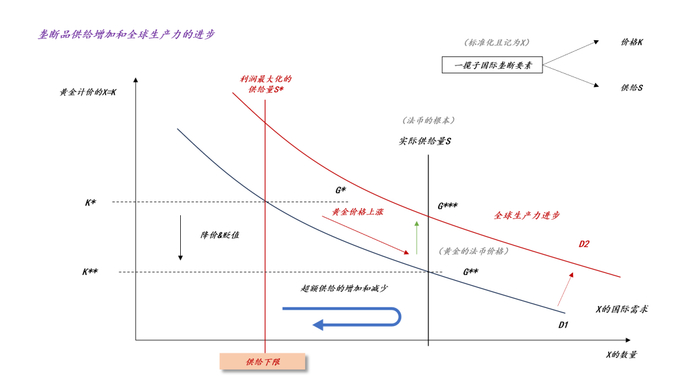

对“联合政府”而言,他需要平衡一个跷跷板——秩序稳定和生产效率:一方面,它需要降低X的供应来稳定法币的币值;另一方面,它需要增加X的供应来推动生产力的发展。

如上图所示,如果X供应的增加能够带来全球生产力的进步,即X的需求曲线从D1扩张到D2,那么,我们X所带来的垄断利润π非但不会减少,反而会有一定程度的增加,即法币的币值会保持稳定。对称的,黄金的价格也不会随着S的大幅扩张从G*大幅提高到G**,而是,从G*小幅提高到G***。

因此,在全球垄断要素的供需模型下,黄金价格取决于两个关键方面:

1、一揽子垄断要素的供给情况,是扩张还是收缩;

2、其他要素对垄断要素供给的响应情况,一般来说,当垄断要素扩张时,其他要素也倾向于扩张;

战争对生产力的抑制

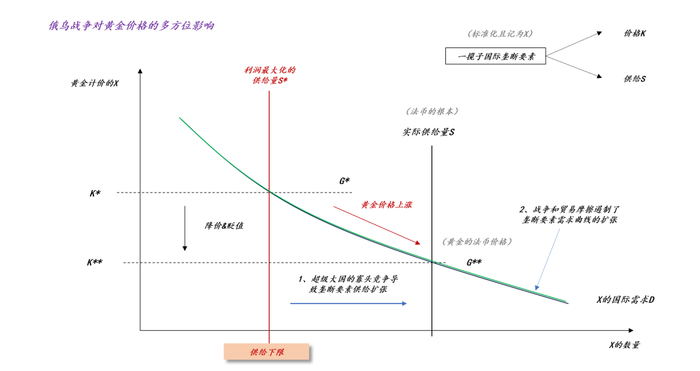

一般来说,垄断要素的供给曲线S和垄断要素的需求曲线D会有十分好的联动,所以,在正常情况下,黄金价格不会大幅飙升。但是,凡事总有例外,战争会切断这个联动关系。

在《关于石油、美元和黄金的深层逻辑》一文中,我们讨论过俄乌战争是一次十分特殊的战争。一般情况下,战争会导致油价上涨。然而,俄罗斯是一个产油国,它导致美国不得不压低油价限制俄罗斯利用石油支持战争的能力。于是,国际油价长期低迷。

在《论货币的本质》一文中,我们还讨论过,对一国而言,垄断品的拓展有很强的棘轮效应。

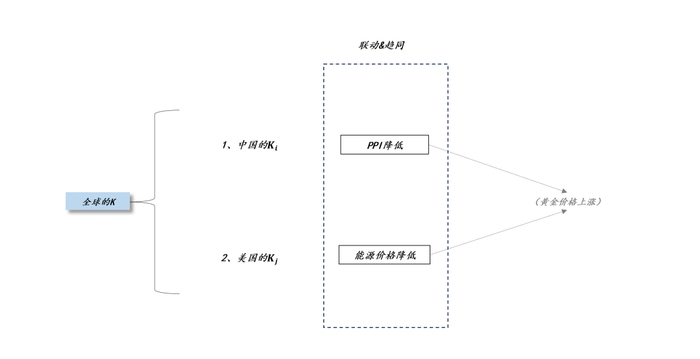

因此,当美国保持低油价时,中国不敢提高PPI,否则,中国将失去更多的国际份额。

于是,中国不得不跟美国协同,一起去压低国际的K。这是典型的寡头竞争格局,对方不涨价,自己也不敢涨价,除非双方形成串谋。一方面,两个超级大国持续增加垄断品X的供给S;另一方面,战争以及寡头竞争所激起的贸易摩擦抑制了生产力的扩张,即垄断品X的需求D。

上图概括了整个过程,俄乌战争导致黄金拿到了它所能拿到的最好的组合,一方面,垄断品的供给曲线S大幅扩张;另一方面,垄断品的需求曲线D保持不动,甚至出现萎缩。在这个过程中,法币贬值是一个十分自然的结果。

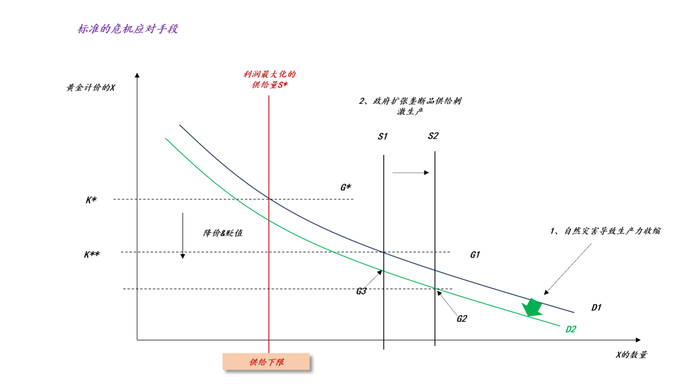

为什么金本位是一种荒谬的货币体系

最近,黄金价格大涨以及法币超发的论调甚嚣尘上,很多人又开始谈论起“金本位”。我建议这些人好好读一下本-伯南克的《大萧条》。

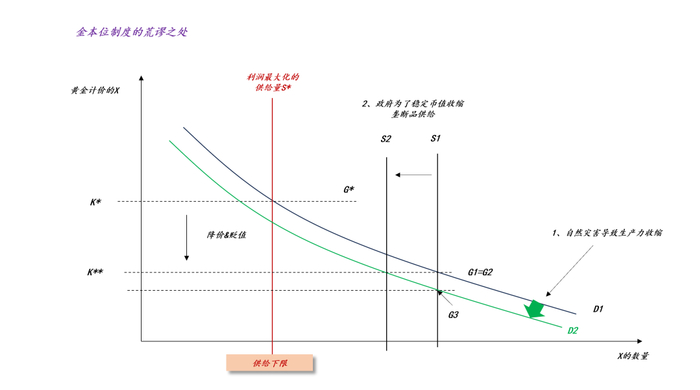

事实上,全球垄断要素的供需模型给我们提供了一个展示金本位“荒谬之处”的平台:

如上图所示,自然灾害(ps:模拟外部冲击)导致了全球生产力收缩,于是,垄断品的需求曲线从D1收缩至D2。如果政府保持垄断品的供给曲线在S1,那么,黄金价格会有一定幅度上涨,从G1上涨至G3。

这时我们引入那个“神经病”的假设——保持法币和黄金的比价,这要求政府收缩垄断品的供给,即S从S1收缩至S2,于是,黄金价格又反弹至G2,在这里G2=G1。

到这一步,我们的故事没完,垄断品供给的收缩会抑制生产力的扩张。于是,垄断品供给曲线的收缩导致垄断品需求曲线进一步收缩。好了,恭喜你,你成功地利用金本位做出了经济萧条的通缩螺旋。凯恩斯在他的《通论》里,花了好大的篇幅讲“人们对黄金的追逐制约复苏的故事”。

对称的,摆脱了金本位的约束,我们可以讲一个现代一点的故事。如上图所示,自然灾害导致了全球生产力收缩,于是,垄断品的需求曲线从D1收缩至D2。如果政府保持垄断品的供给在S1,那么,黄金价格会有一定幅度上涨,从G1上涨至G3。

这时政府采取了“涵养生产力”的举措,扩大垄断品的供给S:S1→S2,于是,黄金价格进一步上涨至G2,即法币对黄金进一步贬值。尽管法币大幅度贬值,但是,S的扩张会推动D的修复,最终切断恐怖的通缩螺旋。

说实话,当一个经济学者无法感知到“金本位”那种深入骨髓的荒谬,那么,他对货币、债务乃至利率的理解一定是无比肤浅的。

货币宽松的究极本质就是打破垄断,然而,这个世界的残酷之处在于:垄断者不可撼动或者遥不可及。

结束语

综上所述,我们就从“盐铁专营”中抽象出一个专门描述全球法币整体的“全球垄断品的供需模型”,这个模型告诉我们:

1、法币整体和黄金是一对深层对偶,他们一起反馈国际垄断品的供需情况;

2、法币的根基在于全球生产力的发展,只要垄断品的需求曲线S保持扩张势头,不需要收缩垄断品的供给,法币的币值也能保持稳定;

3、收缩垄断品的供给S的确可以稳定法币的币值,保持全球秩序的稳定,但是,它会抑制生产力的发展;

4、只存在垄断品超额供应所导致的法币贬值,并不存在整体意义上的货币超发,但凡有国家敢货币超发,那么,它的法币将对其他法币巨幅贬值;

5、法币整体和个别法币的关系就类似于沪深300指数和某一成分股的关系,沪深300指数背后有一个整体定价逻辑,如果哪一个成分股敢瞎搞,其他成分股会吸收掉本来属于它的份额;

6、一般来说,战争主要依靠垄断品的需求曲线影响黄金价格;

7、但是,俄乌战争是极其特殊的战争形势,它会扩张垄断品的供给曲线;

8、全球经济周期的本质是垄断品的供给和收缩周期,一些情况下,垄断品供给剧烈扩张,另一些情况下,垄断品供给剧烈收缩,黄金价格在这个涨跌周期里剧烈波动;

9、不建议普通人投资过高比率的黄金,这是因为垄断品的收缩周期跟扩张周期一样漫长;

ps:数据来自wind,图片来自网络