【会员观市】美联储净流动性投放与美国金融市场表现

(来源:CFETSFX)

中国银行金融市场部杨乐王靖宇陈禹舟

美联储在今年10月议息会议上宣布停止缩减资产负债表,随着银行体系准备金余额持续下降,市场预期美联储可能在不久的将来重启资产负债表扩张。本文拟对美联储的净流动性投放及其对金融市场的影响进行分析,并对美联储后续资产负债表安排进行展望。

一、美联储净流动性投放简析

(一)当前美联储资产负债表概况

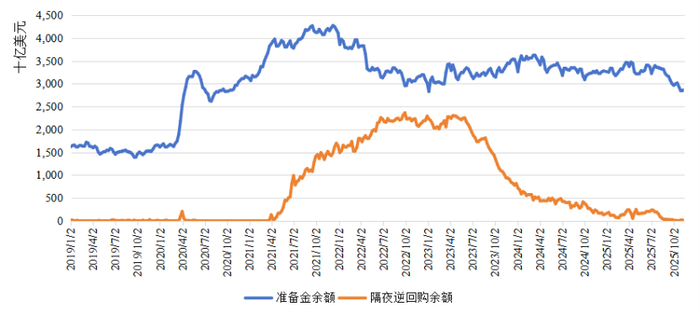

美联储资产负债表是研究美联储对金融体系投放流动性的起点。截至2025年11月中旬,美联储总资产6.61万亿美元,主要包括美国国债、资产支持证券等美联储持有的证券,规模为6.26万亿美元,较年初下降2635亿美元,受美联储缩表影响,处于2022年以来最低点;贴现窗口借款、央行流动性互换、其他扩展贷款、正回购等其他主要项目合计规模约60亿美元。在美联储负债方面,截至2025年11月中旬准备金余额为2.92万亿美元,较年初微增252亿美元,仍处于2022年以来低点附近;流通中货币为2.42万亿美元,较年初上升480亿美元,呈现持续上升态势。逆回购规模为3273亿美元,较年初下降5611亿美元,处于2022年以来最低位;其中隔夜逆回购(ONRRP)规模为25亿美元,较年初下降2374亿美元,处于2022年以来最低位附近。美国财政部一般账户(TGA)规模为9008亿美元,较年初上升1789亿美元,处于2022年以来95%分位数附近的高位。

(二)美联储扩表、缩表与净流动性投放

2020年至今,美联储完成了一轮完整的扩表和缩表周期。2020年3月至2022年上半年,为应对新冠疫情对实体经济和金融市场造成的冲击,美联储通过购买美国国债和资产支持证券等方式进行扩表,美联储持有证券规模从2020年3月的3.9万亿美元增长至2022年4月的8.5万亿美元,增长了4.6万亿美元,增幅达118%。虽然美联储认为扩表创造的准备金并未影响美联储控制联邦基金利率的能力,但极其充裕的准备金还是使得流动性从银行体系溢出至货币市场基金。准备金余额从2020年3月的1.7万亿美元迅速扩张至2021年末的4.3万亿美元,扩张幅度达2.6万亿美元。扩表期间美联储资产购买创造的流动性的剩余部分则主要通过隔夜逆回购进行回笼,隔夜逆回购余额从2020年3月的4.8亿美元增长至2022年5月的2万亿美元。

自2022年5月开始,美联储决定开始缩表,缩表结束的条件则是准备金回落至略高于充足状态的水平。2024年5月,美联储决定减缓缩表节奏,并在2025年5月起进一步减缓缩表。从2022年下半年至2025年三季度,准备金余额在3万亿美元至3.5万亿美元区间波动,直至近期跌至2.9万亿美元以下。随着准备金从极度充裕回落至充足水平,美国货币市场利率对准备金变动的敏感性增强,货币市场条件逐步收紧,月末和季末回购利率波动性增加。隔夜逆回购余额则从2022年下半年的2到2.3万亿美元回落至目前的不足百亿美元的水平。同时,美国财政部一般账户余额在债务上限问题解决前有所下行,而在债务上限问题解决后回升至2022年以来高点附近,导致货币市场流动性进一步收紧。

图1:美联储资产负债表上准备金和隔夜逆回购余额变动情况

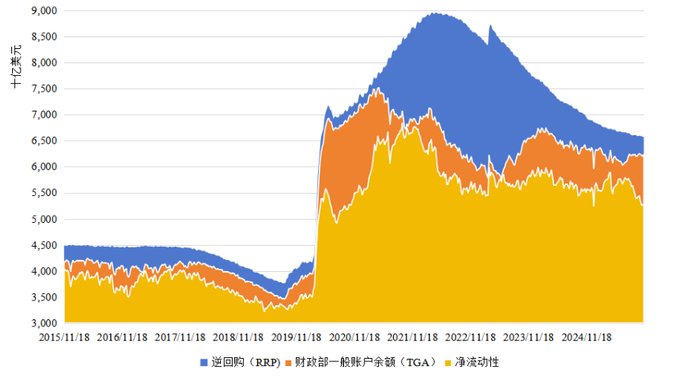

市场一般用美联储总资产减去逆回购、财政部一般账户规模之差作为美联储向金融体系投放的流动性规模的代理。受美联储缩表操作影响,该流动性指标自2021年11月以来呈现震荡下行走势,从6.8万亿美元回落至今年11月的约5.3万亿美元,降幅接近1.5万亿美元。

图2:美联储净流动性投放(总资产-RRP-TGA)

今年7月以来,随着美国提升债务上限,美国财政部开始增加发债并提高一般账户余额,受此影响,美联储净流动性投放继续显著下行,目前处于近4年来最低点附近。从今年7月至10月末,美国财政部一般账户余额从约3000亿美元升至约9700亿美元,隔夜逆回购余额则从约2000亿美元降至几十亿美元的水平,同期准备金余额也下降了近4000亿美元。

二、美联储净流动性投放与美国金融市场表现

(一)股票市场

在特定市场环境下,美联储净流动性投放会成为美股的关键驱动因素,但是更多时期则会让位于盈利、产业趋势等非流动性影响因子。

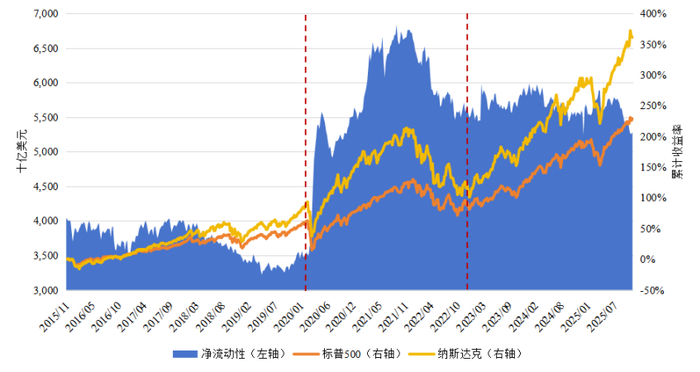

2020年至2022年,美联储净流动性投放是影响美股走势的重要因素之一。从2020年4月初到2022年末,美联储净流动性投放和标普500以及纳斯达克指数周度收益的相关系数分别达0.8792和0.8622。2020年初疫情冲击全球,市场恐慌引发美股“熔断式暴跌”,美联储随即开启量化宽松。美联储净流动性投放从2020年3月初的3.5万亿美元左右,在不到三个月内骤升突破5.5万亿美元,随后在2021年9月达到峰值6.8万亿美元。低利率环境降低了企业融资成本,同时推动资金从债券市场流入股市,驱动标普500和纳斯达克指数大幅上涨。2022年,为了抑制高通胀,美联储开启加息缩表,市场净流动性从高位回落,美股在流动性收缩的情况下也出现显著回调。

图3:美联储净流动性投放与美国股票市场指数

2023年至今,美联储净流动性投放处于相对稳定的状态,但是美股持续大涨,核心原因在于本轮美股上涨由企业盈利、风险偏好以及AI产业趋势等非流动性因素的驱动,美联储净流动性投放与美股相关性下降。

如果将美联储净流动性投放作为定价因子,以2015年11月至2025年9月的美股市场数据为研究对象,以FamaFrench三因子模型作为基准模型,加入美联储净流动性因子的模型的平均绝对Alpha较三因子模型下降0.01%(每年),表明从中周期来看,美联储净流动性投放对美股定价影响较为有限。

(二)货币市场和债券市场

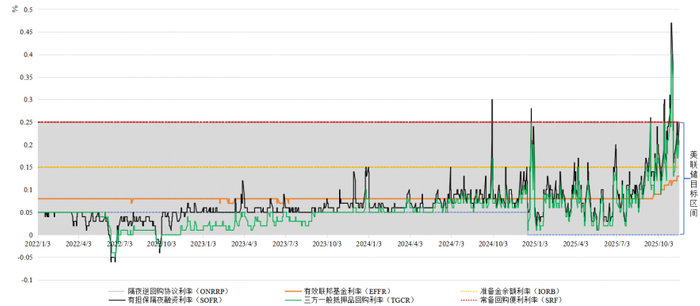

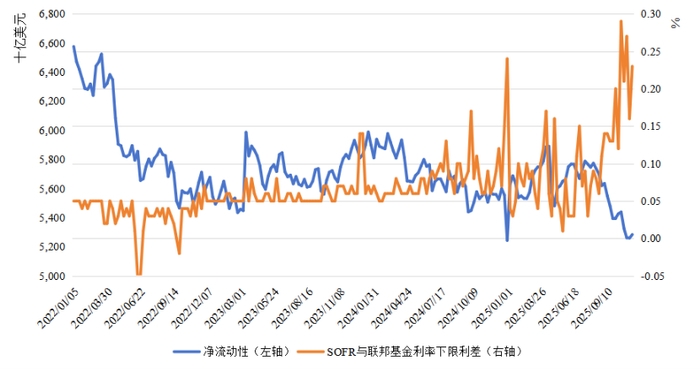

2013年起,美联储开始探索运用隔夜逆回购为货币市场利率提供下限。隔夜逆回购交易对手包括非银金融机构等主要货币市场参与者,为固定利率工具,可完全满足市场对于该利率水平的投资需求,相当于为市场提供固定利率的短期无风险资产。市场一般认为隔夜逆回购余额是美国货币市场的蓄水池,即当美联储净流动性投放规模较大时,隔夜逆回购作为固定利率、规模充裕的无风险资产(虽然受每个交易对手每天1600亿美元的限额和美联储资产负债表持有证券总额的约束,但一般情况下隔夜逆回购供给可视为完全弹性),将货币市场超额流动性回笼至美联储资产负债表;当美联储净投放规模边际下降时,若三方回购利率略高于隔夜逆回购利率,资金可从隔夜逆回购流向三方回购市场,从而缓解货币市场资金紧张状况。

目前,由于隔夜逆回购余额已接近耗竭,回购利率需要进一步提升才能吸引资金进入货币市场。今年9月以来,随着美联储净流动性投放下降,多个指标显示货币市场资金状况持续收紧。一是市场三方回购利率(TCGR)持续高于联邦基金有效利率(EFFR),并导致联邦基金利率相对准备金利率(IORB)提升。二是今年四季度以来,常备回购便利(SRF)使用频率和规模明显上升。三是今年10月和11月出现了多次市场三方回购利率高于常备回购便利利率的情况,也即货币市场利率高于政策利率的合意上限。四是根据纽约联储监测,今年10月,成交利率高于准备金利率的回购交易占比升至与2018年末和2019年末相近的水平。纽约联储有官员认为,这些现象表明,准备金可能已不再极度充裕。

图4:各类美元隔夜利率与联邦基金利率下限利差

运用2022年以来周度数据进行实证分析的结果表明,美联储净流动性投放和SOFR与联邦基金利率下限利差存在负向相关关系,且存在前者对后者的格兰杰因果关系。断尾回归结果显示,美联储净流动性投放每增加1%(2022年后对应约500至600亿美元),SOFR与联邦基金利率下限利差下降0.79BP。

图5:美元净流动性和SOFR与联邦基金利率下限利差

在债券市场方面,实证分析表明美联储净流动性投放对于短期美国国债期限溢价具有一定影响,对长期限美国国债期限溢价影响并不显著。运用2015年11月以来的周度数据,以美联储净流动性投放变动为自变量,对1年期至10年期美国国债期限溢价(数据来自纽约联储,根据Adrianetal.(2013)的方法进行计算)进行回归,结果表明净流动性投放与1年期和2年期美国国债期限溢价存在显著负向相关关系,净流动性投放周度环比增长率每提升1个百分点,1年期和2年期美国国债期限溢价分别下降0.96BP和1.4BP;净流动性投放对于更长期限美国国债期限溢价影响并不显著。

三、美联储净流动性投放展望

美联储在今年10月议息会议决定从今年12月1日起停止缩表。当美联储停止缩表后,纽约联储公开市场操作交易台将对到期美国国债本金在国债一级市场进行再投资,并将到期机构证券本金用于在二级市场购买短期国债,从而将使得美联储持有证券中美国国债占比逐步提升,并适度降低持有证券的久期。但即使美联储持有证券规模保持稳定,随着流通中货币和其他美联储负债科目余额增长,准备金余额可能依然会下降。

考虑到美联储维持准备金余额充足的政策框架对于在不同经济和金融市场状况下的货币政策传导具有重要意义,可以预期,到未来某一时刻(例如2026年),美联储可能将重新开启资产负债表扩张,以维持准备金余额合理充裕。当然,仅仅为了满足美联储负债端合理增长的证券净买入和资产扩张与既往美联储的量化宽松操作仍有显著区别。

如果后续美联储通过相对温和的证券净买入和美联储资产扩张对冲财政部一般账户余额变动和流通中货币、准备金余额的增长需求,预计美联储净流动性投放也将稳步提升,从而有助于维持美国金融市场平稳运行。

本文中的结论或意见仅代表作者的个人观点,在任何情况下,本文中的信息或者所表述的意见并不构成对任何人的投资建议。投资者应当自主做出投资决策并自行承担投资风险,公众号运营主体对此不承担任何责任。