地缘风险如何影响美元汇率?"/> 2026-01-25 17:52:52"/>

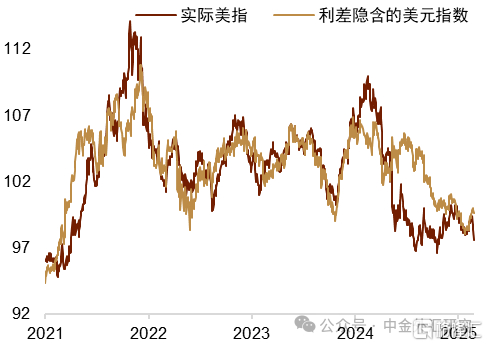

图表2:“解放日”带动美指弱于利差隐含水平

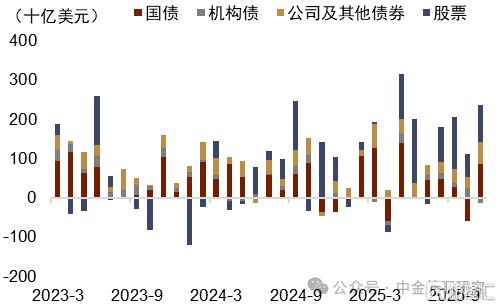

图表3:去年4月、10月外资或卖出美国长端国债

Macrobond,中金公司研究部

长期来看,我们认为特朗普政府的政策风险或成为悬在美元资产上方,“达摩克利斯之剑”,或对美元体系构成了新的挑战,或将进一步动摇美元储备资产的地位,并进一步强化自去年以来的弱美元环境。

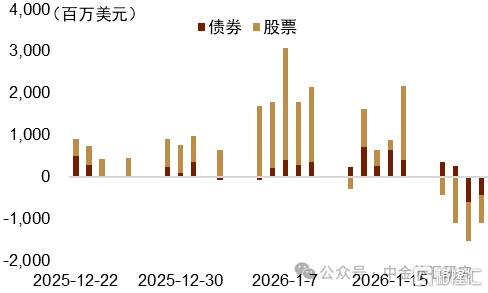

特朗普政府所挑起的地缘风险可能在长期内强化市场弱美元的预期,并反过来促使市场卖出美元资产,并增加美元的对冲需求。从近期的跨境资金来看,EPFR数据显示,欧洲上周或明显卖出了美国的股票与债券等资产(图表4)。从更广泛的美债的持有情况来看,相较2024年末,截至11月,2025年外资持有的美债增加约7,361亿美元,其中欧洲、加拿大分别增加约4,320亿美元和935亿美元,合计贡献了71.4%的比例(图表5)。考虑到近期遭到特朗普政府针对的欧盟各国、加拿大等均是美国的传统盟友,我们认为若美国与上述国家的矛盾在长期继续发酵,可能令欧盟、加拿大等国购买美债的意愿产生负面影响,存量美债也可能被重新配置,进而动摇美债作为储备资产的地位。从外汇对冲角度来看,2025年4月至今,美元指数的非商业期货净头寸已持续录得负值,与此对应的,欧元净头寸则升至较高的水平(图表6)。

图表4:欧洲上周或卖出较多美元资产

图表5:欧洲近年来是美债的主要外部融资方

图表6:目前美元整体处于净空头

从美元体系的运行来看,目前美元仍是全球金融市场的主导货币,然而,在美元体系裂痕增加的背景下,欧元、人民币等主要货币或对美元地位发起了一定挑战。欧盟及中国等主要经济体近年来愈发偏好扩大本币的国际使用。例如欧盟在2025年6月提出[11],推进加强欧元作为储备货币和交易货币的国际地位。中国亦在“十五五”规划中提出[12]“推进人民币国际化”,我们认为其重要性较“十四五”规划或有提升。考虑到美国以往有利用美元地位而制裁他国的历史,我们认为特朗普政府近期的举措或在使得欧盟等主要经济体进一步推进本币使用以保障金融安全,进而动摇美元体系的网络效应。

综上,在长期的特朗普政府挑起的地缘风险发酵预期下,我们认为可能令美元汇率更加偏弱,甚至于影响美元的主导地位。本届特朗普政府上台后,频繁挑起地缘风险,甚至与传统盟友针锋相对,令市场再度推动“卖出美国”交易。从2025年4月至今,市场或已更多地倾向增加美元对冲需求,积极防备特朗普政策不确定性对美国市场的冲击,市场对美债的长期需求也可能受到影响。我们认为这将在长期的时间维度内对美元汇率形成利空。若相关地缘风险走向长期化,我们认为美元地位可能出现各方位的下滑,这可能有助于人民币、欧元等主要货币的发挥更大的国际货币角色,甚至于推动国际货币体系走向多极化。

外汇市场交易主线

美元上周逆转了进入2026年以来的反弹,上周公布的美国经济数据虽然整体好于市场预期,但特朗普政府有关格陵兰的政策急剧变化使得市场对美元展开广泛抛售。除此以外,日本当局和纽约联储向当地金融机构询价日元汇率的动作导致干预预期升温,这引发了日元的大涨,也对美元的进一步下行提供了助推。非美货币上周全线收高:格陵兰地缘政治紧张的情绪再次助推贵金属涨至新高,原油价格也明显上涨,在此背景下,大宗商品货币表现突出:新西兰元,挪威克朗以及澳元领涨G10货币,分别收涨3.4%,3.3%以及3.16%;而在避险情绪的助推下,瑞郎同样收涨2.9%。欧元和英镑上周同样在美元整体的下行背景下双双收涨。日本央行上周如期按兵不动,发布会上BOJ行长在下次加息时间的问题上保留了灵活性,干预预期升温令日元上周最终收涨1.5%。

本周市场将重点关注美联储1月FOMC会议,虽然我们认为美联储会按兵不动,但其有关美国劳动力市场以及通胀的最新判断可能会对市场对未来的降息预期产生关键影响。另外,美国对格陵兰政策的最新进展同样值得关注。上周过后,我们依旧认为美元会继续其在中长期维度上的下行压力,尤其如果此后美国劳动力市场再次走弱。

美元兑人民币

预测区间(6.91-6.97)

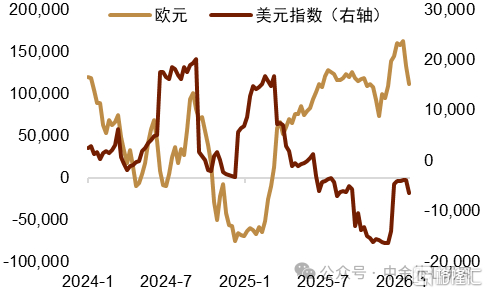

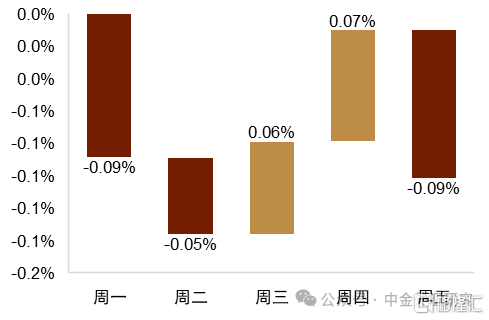

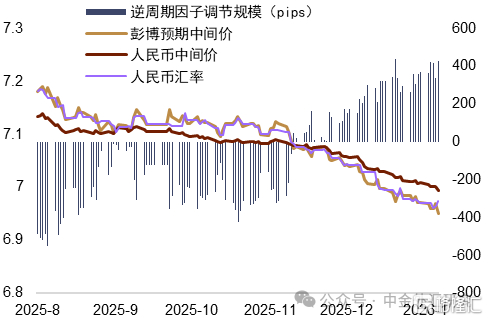

人民币汇率延续小幅升值 上周美元明显走弱,人民币升值则继续保持偏缓的升值速率,波动率保持温和,对一篮子货币从高点回落,外汇市场上人民币供求显得相对均衡。从外部因素来看,上周美元在特朗普对欧洲各国关税风险抬升的背景下走弱,这推动了非美货币的普遍升值(图表7)。从内部因素来看,临近春节,我们认为季节性因素及人民币保持升值的市场预期或推动市场主体的结汇意愿保持相对稳定,进而令人民币汇率保持了升值的势头(图表8)。从稳汇率政策来看,货币当局或在顺应市场走势,保持汇率弹性的同时,避免单边预期的累积。一方面,在美元走弱、人民币升值的环境下,中间价在上周走强突破7.0关口,整体保持了升值趋势(图表10)。另一方面,据彭博报道,国有大行或在周一[13]、周二[14]和周四[15]等多日买入美元,以避免人民币汇率的较快升值。综合来看,我们认为在美元贬值、中间价升值,以及大行买入美元等多重力量的平衡下,人民币汇率走向小幅升值。

关注美联储1月议息会议 本周美联储将召开1月FOMC议息会议,目前市场普遍认为此次将不会降息,或更为关注美联储如何看待后续的劳动力市场与通胀风险。中国公布的经济数据较少,包括2025年12月工业利润增速。综合来看,我们认为当前内外部等因素的风险相对均衡,人民币汇率有望继续保持温和偏强态势。

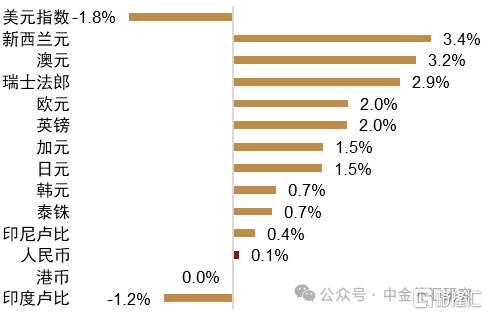

图表7:上周主要货币较美元变动

图表8:上周USDCNY的每日变动

图表9:人民币对一篮子货币指数走低

Wind,中国人民银行,中金公司研究部

图表10:中间价升破7.0

欧元兑美元

预测区间(1.1920-1.1700)

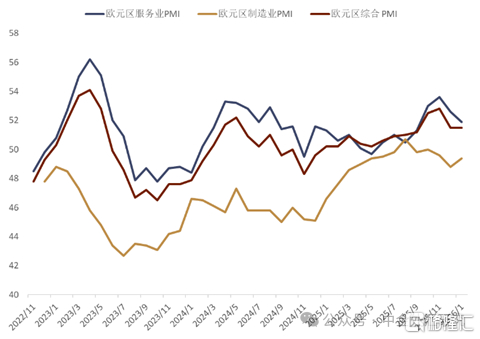

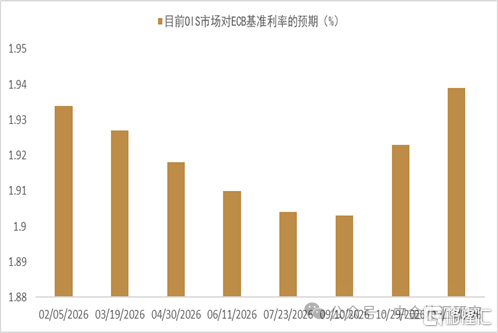

欧元上周收复了进入2026年以来的连续三周下跌,并且收盘于去年圣诞节当周的前高1.18上方。周内看,欧元在上周的走势依旧追随美元的整体下行走势。欧元区上周公布的1月PMI数据显示,欧元区1月的经济活动持续扩张,但增长动能边际有所减弱,综合PMI维持在前月的51.5,略低于预期的51.9;而制造业PMI虽然小幅回升至49.4,但仍处于50的枯荣线下方,服务业的扩张也有所放缓(图表11)。欧元区成员国内部看,德法两个大国经济增长继续分化,德国综合PMI上升至52.5,服务业支撑了复苏;但法国服务业PMI则跌至48.6,但其制造业明显有所反弹并且上升至近四年的新高。目前,OIS市场依旧预期ECB已经完成了本轮降息周期(图表12)。

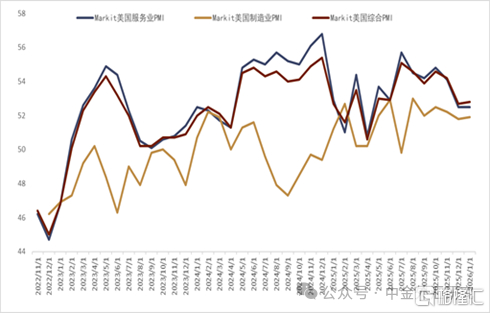

美国上周公布的经济数据总体依旧较强,1月PMI总体依旧维持在高位而随后公布的密歇根消费者预期数据同样好于前值(图表13)。不过,特朗普政府有关格陵兰政策的急剧转变使得市场对特朗普政府对外政策的不确定性产生明显担忧,这也引发了美元的显著下行。

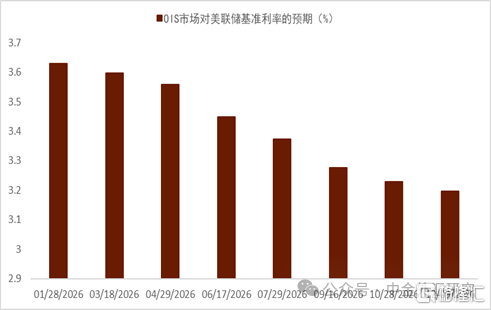

本周市场将重点关注美联储1月的FOMC会议,上周过后,市场对美联储的降息预期并未出现明显变化,目前OIS市场对本周的FOMC会议并没有任何的降息预期,对今年6月前的降息预期依旧只有20基点,而年内的降息预期也维持在不到50基点附近(图表14)。我们认为本周FOMC会议上票委投票的分歧依旧值得关注,尤其是Waller和Bowman两位票委,如果他们和大多数票委一样投票支持按兵不动,那么市场可能会做出鹰派解读。此外,美联储对美国劳动力市场、通胀现状的表述同样值得关注,尤其是鲍威尔在发布会上对此的表态可能会对市场对美联储降息的时点产生影响。

图表11:欧元区PMI

图表12:OIS市场对欧央行利率路径的预期

图表13:美国PMI

中金公司研究部

图表14:OIS市场对美联储利率路径的预期

美元兑日元

预测区间(153-158)

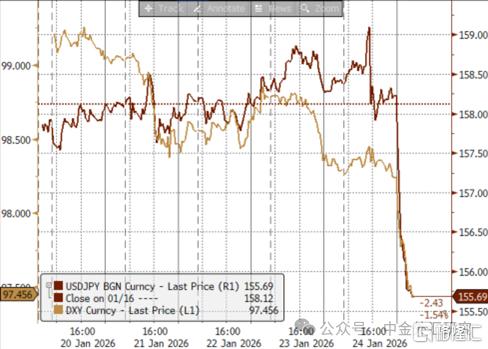

日美或汇率检查带来日元升值,本周继续关注汇率政策 上周日元相较美元升值1.55%,升值主要发生在上周五的下午至深夜。上周五日本央行会议后植田行长发言偏鸽,带来了日元小幅贬值,美日汇率一度突破159,此后美日汇率出现急跌,美日汇率一度升至157日元区间前半,《日本经济新闻》报道称[16]市场猜测日本当局可能采取了汇率干预的前期步骤——“汇率检查”,进而引发了日元买入的操作。24日凌晨,伦敦的一位金融中介机构人士透露美联储在美国财政部的指示下正在进行汇率检查,多家金融机构也予以确认[17]。市场意识到日美协同干预的可能性升高,为平仓日元空头头寸而进行日元买入的操作有所增加,日元汇率急剧飙升。截至23日收盘美元兑日元汇率大幅攀升至155日元区间后半,日本央行记者招待会结束后至收盘期间日元相较美元升值约2.3%。本周日本方面公布经济数据有限,我们认为市场继续关注日本、美国两国的汇率当局对美日汇率的相关政策与发言,本周美日汇率区间或在153-158。同时我们认为如果今后美日汇率突破160,日本当局有较大可能性会实施外汇干预。

图表15:上周美日汇率同美元指数的走势

图表16:上周美日汇率同美债10年利率走势

技术分析

美元/人民币(周内看平)

美元/人民币上周整体维持低位震荡,周中曾经一度有所反弹,但在21天均线6.98附近再次遇阻后明显回落(图表17中绿色线&最右侧绿色箭头),而上周五收盘于年内新低再次证明了美元空头依旧占据上风。向前看,21天均线可能将继续对美元的反弹提供阻力,而在美元/人民币下降趋势逆转之前,我们认为美元/人民币近期可能会继续维持低位震荡行情。

图表17:美元兑离岸人民币(日线)走势技术分析

欧元/美元(周内看平)

欧元上周初在关键的200天均线附近找到明显支撑之后大幅反弹(图表18中绿色线),并且连续向上突破了100天和21天均线(图表18中橘色线和蓝色线)。向前看,本周欧元近期的关键支撑大概率已上移至21天均线1.17附近,而去年9月的前高1.19则可能成为欧元多头的下一个目标。我们认为欧元本周可能会继续维持强势维持高位震荡走势。

图表18:欧元兑美元(日线)走势技术分析

美元/日元(周内看跌)

美元/日元上周冲高回落,走势完全符合我们此前一周给出的下跌判断:上周周中美元/日元一度上测了1月中旬的前高159.30附近,而后出现大幅下行,并且收盘于55天均线156下方(图表19中粉色线)。本周多空双方争夺的焦点下移至55天均线156.40附近,如果美元多头不能收复这一近期阻力,那么价格依旧有下行的风险,尤其如果美元/日元跌破去年5月以来的上升趋势线支撑(图表19中靠上方的白色加粗线),而美元空头近期的下一个目标可能位于154附近。

图表19:美元兑日元(日线)走势技术分析

图表20:本周重要事件

注:本文摘自中金证券《地缘风险如何影响美元汇率?》

作者:李刘阳S0080523110005、丁 瑞S0080523120007、王 冠 S0080523100003、施 杰 S0080525030001