螺纹钢累库速度放缓,聚焦美联储利率决议

(来源:英大期货)

摘要:

供给方面,本周钢厂复产,高炉开工率和铁水产量转增,盈利率五连降,螺纹钢产能利用率和产量二连降。截至9月12日当周,全国247家钢厂高炉开工率83.85%,环比增加3.47个百分点;日均铁水产量240.62万吨,环比增加11.84万吨;钢厂盈利率60.19%,环比减少0.87个百分点。主要钢厂螺纹钢产量211.98万吨,环比减少6.64万吨,降幅3.04%;开工率为42.96%,环比增加0.68个百分点;产能利用率为46.46%,环比减少1.48个百分点。

需求方面,金九银十开局不佳,螺纹表需回落。本周螺纹钢表需198.30万吨,环比减少3.55万吨,降幅1.76%;建材表需282.63万吨,环比减少1.94万吨,降幅0.68%。

库存方面,五大钢材品种总库存七连增,连续第二周维持在1500万吨水平以上;螺纹钢总库存七连增,钢厂库存由增转降,社库九连增。截至9月12日当周,五大钢材品种总库存1514.61万吨,环比增加13.91万吨,增幅0.93%。螺纹钢总库存653.77万吨,环比增加13.70万吨,增幅2.14%;厂库166.67万吨,环比减少4.62万吨,社会库存487.10万吨,环比增加18.32万吨。

综合来看,螺纹价格连续多周下跌,钢厂利润被进一步压缩,黑色链利润再分配,焦炭第二轮提降将于9月15日正式落地。重要活动之后,终端需求恢复不理想,螺纹钢需求下降。下周美联储将公布利率决议,数据显示降息25个基点的概率为92%,降息50个基点的概率为8%;美联储降息也将为我国货币政策的灵活性给予更大的空间。宏观政策偏利好,螺纹钢或震荡偏强运行。

一、行情回顾

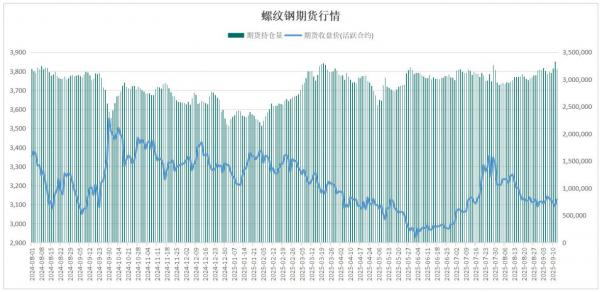

本周螺纹钢先跌后涨,周线五连阴,再创调整以来新低。主力合约RB2601周内最低价3075元/吨,最高价3152元/吨,收盘于3127元/吨,周跌幅0.51%。截至9月12日收盘,螺纹钢期货总持仓3197100手,环比上周增加87982手。

图1:螺纹钢期货行情

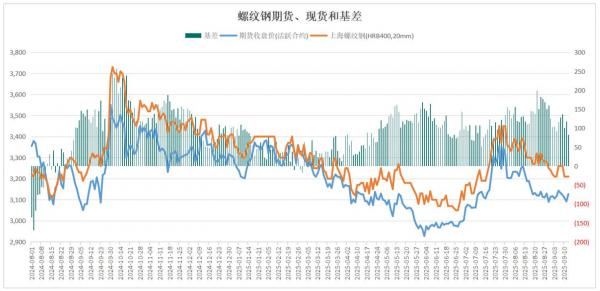

9月12日上海地区螺纹钢(HRB400,20mm)现货价格3210元/吨,环比上周五下跌50元/吨,跌幅1.53%。基差连续两周走弱,本周五螺纹主力合约基差83元/吨,环比减少34元/吨。建材成交连续两周增加,本周建材日均成交103099吨,环比上周增加6129吨,增幅6.32%。

图2:螺纹钢期货、现货和基差

二、供需分析

1、钢厂生产情况

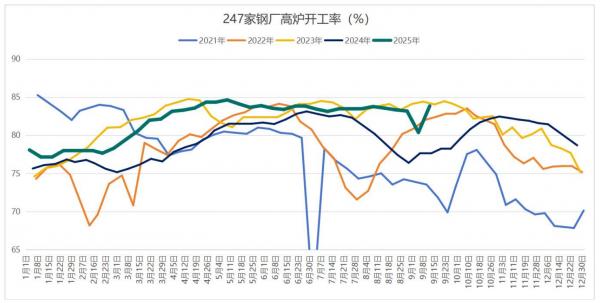

重要活动之后钢厂恢复正常生产,高炉开工率大幅回升;铁水产量由降转增,钢厂盈利率连续第五周下降。截至9月12日当周,全国247家钢厂高炉开工率83.85%,环比上周增加3.47个百分点,同比去年增加6.20个百分点;高炉炼铁产能利用率90.20%,环比上周增加4.43个百分点,同比去年增加6.29个百分点。日均铁水产量240.62万吨,环比上周增加11.84万吨,增幅5.18%。钢厂盈利率60.19%,环比上周减少0.87个百分点,同比去年增加54.14个百分点。

图3:247家钢厂高炉开工率

图4:247家钢厂日均铁水产量

图5:247家钢厂盈利率

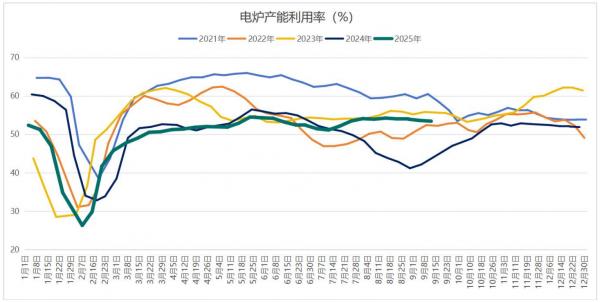

电炉产能利用率连续第四周下降,电炉开工率转增。91家电炉钢铁企业平均产能利用率53.43%,环比上周减少0.19个百分点,同比增加9.48个百分点;短流程钢厂电炉产能利用率52.86%,环比减少0.39个百分点;长流程钢厂电炉产能利用率54.26%,环比增加0.12个百分点。91家电炉钢铁企业电炉开工率为62.82%,环比上周增加0.64个百分点,同比去年增加8.97个百分点;其中,短流程钢厂电炉开工率69.79%,环比减少0.00个百分点;长流程钢厂电炉开工率51.67%,环比增加1.67个百分点。

图6:电炉产能利用率

2、螺纹钢产量

钢厂复产之后,热卷成为增产品种,螺纹钢产能利用率和产量二连降,开工率由降转增。截至9月12日当周,主要钢厂螺纹钢产量211.98万吨,环比上周减少6.64万吨,降幅3.04%;同比去年增加24.01万吨,增幅12.77%。主要螺纹钢厂的开工率为42.96%,环比增加0.68个百分点;产能利用率为46.46%,较上周减少1.48个百分点。

图7:主要钢厂螺纹钢产量

图8:主要钢厂螺纹开工率

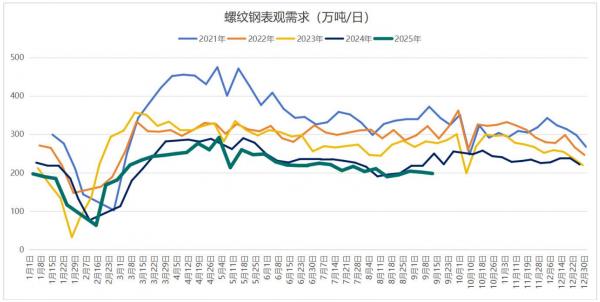

3、螺纹钢需求

螺纹需求回落,本周不足200万吨。本周螺纹钢表需198.30万吨,较上周减少3.55万吨,降幅1.76%,上周需求减少2.43万吨;同比去年减少51.80万吨,降幅20.71%。本周建材表需282.63万吨,环比上周减少1.94万吨,降幅0.68%,上周建材需求减少5.51万吨。

图9:螺纹钢表观需求

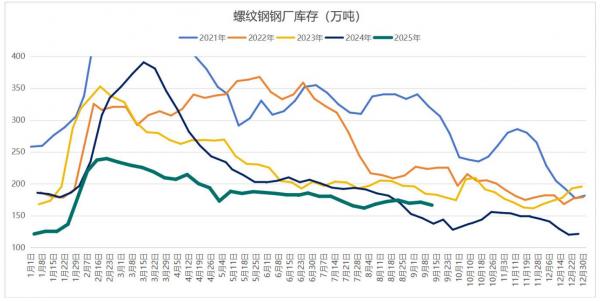

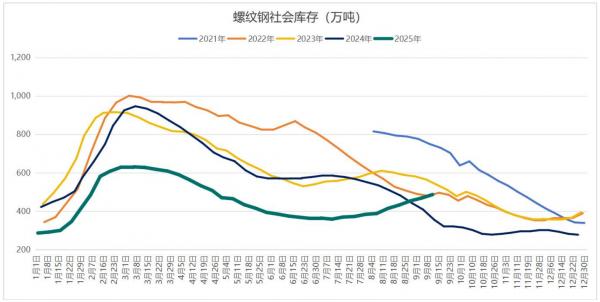

4、螺纹钢库存

五大钢材品种总库存七连增,连续第二周维持在1500万吨水平以上,钢厂总库存由增转降。Mysteel统计数据显示,本周钢材总库存1514.61万吨,环比上周增加13.91万吨,增幅0.93%,上周累库32.82万吨。

螺纹钢总库存七连增,累库规模连续第四周减少;本周钢厂库存由增转降,社库九连增。截至9月12日当周,螺纹钢总库存653.77万吨,环比上周增加13.70万吨,增幅2.14%,上周累库16.50万吨。螺纹钢厂库166.67万吨,较上周减少4.62万吨,降幅2.70%,上周累库1.62万吨;螺纹钢社会库存487.10万吨,较上周增加18.32万吨,增幅3.91%,上周累库14.88万吨。全国132个城市螺纹钢社会库存方面,七个区域均出现累库,其中华东地区累库规模最大,华南、华北、东北、西南地区社会库存累库,西北、华中地区库存去化。

图10:螺纹钢钢厂库存

图11:螺纹钢社会库存

三、行业新闻

1、央行:前8个月新增社融26.56万亿元,新增贷款13.46万亿元,8月末M2同比增长8.8%。

央行数据显示,2025年前八个月社会融资规模增量累计为26.56万亿元,比上年同期多4.66万亿元。其中,对实体经济发放的人民币贷款增加12.93万亿元,同比少增4851亿元;对实体经济发放的外币贷款折合人民币减少816亿元,同比少减767亿元;委托贷款减少855亿元,同比多减307亿元;信托贷款增加1942亿元,同比少增1614亿元;未贴现的银行承兑汇票减少223亿元,同比少减2566亿元;企业债券净融资1.56万亿元,同比少2214亿元;政府债券净融资10.27万亿元,同比多4.63万亿元;非金融企业境内股票融资2669亿元,同比多1093亿元。

8月末广义货币(M2)余额331.98万亿元,同比增长8.8%。狭义货币(M1)余额111.23万亿元,同比增长6%。流通中货币(M0)余额13.34万亿元,同比增长11.7%。前八个月净投放现金5208亿元。

前八个月人民币贷款增加13.46万亿元。分部门看,住户贷款增加7110亿元,其中,短期贷款减少3725亿元,中长期贷款增加1.08万亿元;企(事)业单位贷款增加12.22万亿元,其中,短期贷款增加3.82万亿元,中长期贷款增加7.38万亿元,票据融资增加8778亿元;非银行业金融机构贷款增加1227亿元。

2、河南出台12条楼市新政支持住房消费

河南省住房和城乡建设厅、中共河南省委金融委员会办公室等八部门联合印发《关于支持住房消费的若干措施》。《若干措施》提出,加大购房补贴力度。各地对2025年9月1日至12月31日期间购买首套和第二套新建商品住房的家庭,可给予购房补贴等政策支持。已出台的各类补贴政策可根据需要延续到2025年底,并可进一步延长。

同时,已购买商品住房并实际入住的家庭凭网签备案合同,可享受义务教育阶段适龄子女免试就近入学等基本公共服务;在当地已有一套住房的多子女家庭再次购买商品住房的,可认定为首套住房,金融机构按相应政策执行。《若干措施》还优化了住房公积金政策。在合理提高住房公积金个人住房贷款额度方面,各地在原有政策基础上可将住房公积金个人贷款额度再上浮10%,最高贷款额不超过购房总价款与首付款差额。

四、综合观点

供给方面,本周钢厂复产,高炉开工率和铁水产量转增,盈利率五连降,螺纹钢产能利用率和产量二连降。截至9月12日当周,全国247家钢厂高炉开工率83.85%,环比增加3.47个百分点;日均铁水产量240.62万吨,环比增加11.84万吨;钢厂盈利率60.19%,环比减少0.87个百分点。主要钢厂螺纹钢产量211.98万吨,环比减少6.64万吨,降幅3.04%;开工率为42.96%,环比增加0.68个百分点;产能利用率为46.46%,环比减少1.48个百分点。

需求方面,金九银十开局不佳,螺纹表需回落。本周螺纹钢表需198.30万吨,环比减少3.55万吨,降幅1.76%;建材表需282.63万吨,环比减少1.94万吨,降幅0.68%。

库存方面,五大钢材品种总库存七连增,连续第二周维持在1500万吨水平以上;螺纹钢总库存七连增,钢厂库存由增转降,社库九连增。截至9月12日当周,五大钢材品种总库存1514.61万吨,环比增加13.91万吨,增幅0.93%。螺纹钢总库存653.77万吨,环比增加13.70万吨,增幅2.14%;厂库166.67万吨,环比减少4.62万吨,社会库存487.10万吨,环比增加18.32万吨。

综合来看,螺纹价格连续多周下跌,钢厂利润被进一步压缩,黑色链利润再分配,焦炭第二轮提降将于9月15日正式落地。重要活动之后,终端需求恢复不理想,螺纹钢需求下降。下周美联储将公布利率决议,数据显示降息25个基点的概率为92%,降息50个基点的概率为8%;美联储降息也将为我国货币政策的灵活性给予更大的空间。宏观政策偏利好,螺纹钢或震荡偏强运行。

作者:康天杰