美联储降息来袭,油脂易涨难跌

(来源:英大期货)

摘要及操作建议:

一、USDA报告与市场预期

1.1产量与库存更新

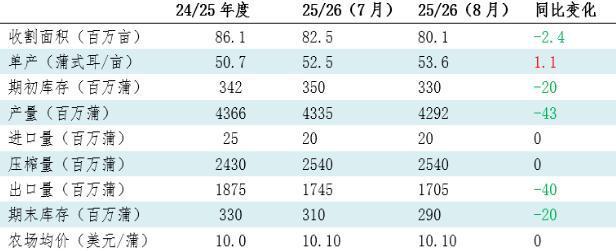

产量:全球大豆产量环比调增687万吨至4.2873亿吨,创历史新高。美国单产上调至53.2蒲式耳/英亩(高于市场预期),主要因中西部主产区前期良好天气支撑基数。俄罗斯、乌克兰种植面积扩大进一步贡献增量。美国大豆产量预估达1.2490亿吨,同比增产约10%。

库存:全球大豆期末库存环比增加654万吨至1.34亿吨,美国库存消费比升至12.76%,供需格局转向宽松。中国2024/25年度大豆进口量上调至7900万吨,但新作采购进度偏慢,可能影响后续市场预期。

1.2美豆产区干旱状况

天气风险:美国中西部8月降雨偏少,土壤墒情压力加剧,干旱面积占比升至8%。若未来两周降雨量不足5mm/日,单产可能下调2-3蒲式耳/英亩。气象机构预测2025年9月后拉尼娜概率升至74%,可能影响南美大豆播种及北美玉米收割期天气,需警惕单产预期调整。

二、中美贸易关系对豆市的影响

2.1美国生物燃料政策

政策进展:美国环境保护署(EPA)于2025年6月提议要求炼厂在2026年将生物燃料掺混目标提高至240.2亿加仑,其中生物质柴油掺混目标提升至56.1亿加仑(同比+67%)。该提案已进入公开听证阶段(7月8日举行),最终决定可能需数月时间。若落地,将提振美国豆油需求,间接推高大豆压榨利润。

市场反应:棕榈油和豆油价格近期大幅上涨,因以色列与伊朗冲突推高能源成本,叠加EPA政策预期。美国环保署还将外国原料生产的生物燃料合规信用额度减半,强化国内豆油需求优势。

2.2中美经贸磋商进展

关税延期:中美于2025年7月28-29日在瑞典斯德哥尔摩举行磋商,确认将此前达成的关税暂停措施延长90天。具体而言,美方暂停实施的24%对等关税及中方反制措施继续生效,双方保留10%关税作为博弈筹码。此举为秋季收获前的谈判争取时间窗口,避免关税战短期内激化。

三、投资建议与风险提示

3.1单边策略

核心逻辑:

天气与种植面积博弈:2025年美豆种植面积降至8338万英亩(五年最低),若中西部干旱持续,新作产量或低于预期,支撑远月合约。

贸易政策短期利好:中国对美豆关税降至23%,刺激7月美豆对华出口回升,但90天暂停期将于秋季结束,政策不确定性仍存。

估值与供需结构:2601合约估值偏低,新作美豆产量预期下调(USDA7月报告调减至43.34亿蒲),叠加国内四季度大豆到港量可能减少,远期供需趋紧。

操作建议:逢低试多2601合约,止损参考980美分/蒲式耳(CBOT)或2970元/吨(DCE)。2509合约受巴西大豆集中到港(7-8月预计到港超2200万吨)压制,短期震荡为主,3000元/吨附近支撑较强。

3.2套利机会

1.近远月价差(M11-1正套):

逻辑:美豆新作种植面积下降叠加天气风险,远期供应预期收紧;近期巴西大豆到港量充足(6月到港1087万吨),近月合约承压。M11-1价差目前处于历史低位(约-80元/吨),若天气炒作升温或进口成本抬升,价差有望修复至-50元/吨以上。

2.油粕比套利:

逻辑:生物柴油政策推动豆油需求激增,豆粕供应压力相对缓和。油粕比(豆油/豆粕价格)或从当前2.0附近回升至2.2以上,可采取“买豆油抛豆粕”策略。

3.区域价差机会:

逻辑:华东与华南压榨利润差扩大至50元/吨以上,可通过跨区套利锁定利润,但需关注油厂开机率及物流成本变化。

3.3风险因素

北美天气超预期:8月美豆主产区干旱面积占比升至8%,若降雨量持续不足,单产下调可能触发价格波动。

国内大豆到港节奏:7-8月巴西大豆到港量预计达2200万吨,若实际到港超预期(如ANEC预测巴西8月出口240万吨),将加剧近月豆粕库存压力。

中美贸易政策:90天关税减免期结束后,若双方未能达成长期协议,美豆出口可能再度受阻。此外,阿根廷豆粕进口(首批3万吨9月到港)或改变国内供应格局。

生物柴油政策扰动:美国EPA拟将2026年生物质柴油掺混目标上调至56.1亿加仑,可能进一步推高豆油溢价,间接影响豆粕压榨利润。

操作建议:单边策略以逢低试多2601合约为主,套利关注M11-1正套及油粕比修复机会,仓位控制在30%以内;风险事件前需降低敞口,密切跟踪天气模型及贸易谈判进展。

一、行情回顾

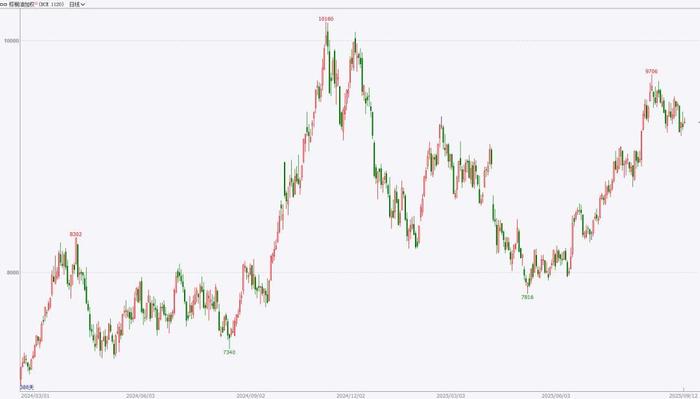

豆油指数上周震荡收阴,开盘8372元/吨,收盘8242元/吨,涨1.60%,成交量179.7万手,减仓35622手。

菜籽油指数上周宽幅震荡,开盘9840元/吨,收盘9865元/吨,涨0.31%,成交量180.4万手,增仓56023手。

棕榈油指数上周震荡收阴,开盘9478元/吨,收盘9258元/吨,跌2.49%,成交量377.4万手,减仓39874手。

图1 豆油指数合约日K线图

图2 菜籽油指数合约日K线图

图3 棕榈油指数合约日K线图

二、基本面分析

(一)、USDA报告与市场预期

1.1产量与库存更新

产量:全球大豆产量环比调增687万吨至4.2873亿吨,创历史新高。美国单产上调至53.2蒲式耳/英亩(高于市场预期),主要因中西部主产区前期良好天气支撑基数。俄罗斯、乌克兰种植面积扩大进一步贡献增量。美国大豆产量预估达1.2490亿吨,同比增产约10%。

库存:全球大豆期末库存环比增加654万吨至1.34亿吨,美国库存消费比升至12.76%,供需格局转向宽松。中国2024/25年度大豆进口量上调至7900万吨,但新作采购进度偏慢,可能影响后续市场预期。

1.2美豆产区干旱状况

天气风险:美国中西部8月降雨偏少,土壤墒情压力加剧,干旱面积占比升至8%。若未来两周降雨量不足5mm/日,单产可能下调2-3蒲式耳/英亩。气象机构预测2025年9月后拉尼娜概率升至74%,可能影响南美大豆播种及北美玉米收割期天气,需警惕单产预期调整。

(二)、中美贸易关系对豆市的影响

2.1美国生物燃料政策

政策进展:美国环境保护署(EPA)于2025年6月提议要求炼厂在2026年将生物燃料掺混目标提高至240.2亿加仑,其中生物质柴油(主要用大豆油生产)掺混目标提升至56.1亿加仑(同比+67%)。该提案已进入公开听证阶段(7月8日举行),最终决定可能需数月时间。若落地,将提振美国豆油需求,间接推高大豆压榨利润。

市场反应:棕榈油和豆油价格近期大幅上涨,因以色列与伊朗冲突推高能源成本,叠加EPA政策预期。美国环保署还将外国原料(如加拿大油菜籽)生产的生物燃料合规信用额度减半,强化国内豆油需求优势。

2.2中美经贸磋商进展

关税延期:中美于2025年7月28-29日在瑞典斯德哥尔摩举行磋商,确认将此前达成的关税暂停措施延长90天。具体而言,美方暂停实施的24%对等关税及中方反制措施继续生效,双方保留10%关税作为博弈筹码。此举为秋季收获前的谈判争取时间窗口,避免关税战短期内激化。

图4 美国大豆供需平衡表

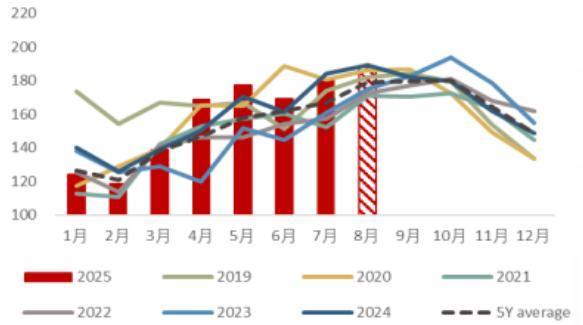

(三)马来西亚棕榈油产量增加

印尼于2025年2月全面实施棕榈基生物柴油B40强制掺混政策(将掺混比例从35%提高至40%),并计划2026年进一步推进至B50。能源部已完成火车、发电厂、农业机械及航运业的B40测试,2025年生物柴油分配配额达1560万千升,较2024年显著上调以保障供给。据印尼生物燃料生产商协会测算,B40政策使棕榈油能源用量从2024年的1100万吨增至1390万吨,预计导致2025年棕榈油出口量从2024年的2950万吨降至2720万吨。

印尼棕榈油基金机构(BPDPKS)因B40补贴需求激增,持续推动融资政策调整。2025年该机构需47万亿印尼盾(约29.8亿美元)补贴资金,但出口费收入预计仅20-21万亿印尼盾。为此,政府将毛棕榈油出口专项税(Levy)从7.5%上调至10%,精炼品征费最高提至9.5%,同时要求自然资源出口商外汇收入在岸留存至少一年以稳定资金链。尽管2024年底基金余额约32万亿印尼盾,但全年补贴支出已达去年的1.6倍,长期资金平衡压力显著。

丰隆投资银行维持2025年毛棕榈油价格预期每吨4000令吉不变,但指出价格强势将在第一季度后减弱。该行认为,2024年均价已达每吨4230令吉,受斋月前需求旺季及产量疲软支撑,2025年一季度价格保持高位;但随着印尼产量恢复(预计2025年毛棕榈油产量5000万吨,同比增1.7%)及替代油脂竞争加剧,后续价格可能回落至3500-4500令吉区间。马来亚银行补充称,若原油价格未同步上涨缩小价差,斋月后价格回调风险将加大。全球方面,2025年棕榈油产量预计恢复性增长至7962.9万吨,但印尼国内消费激增可能使出口供应持续趋紧。

图5 马来西亚棕榈油月度产量

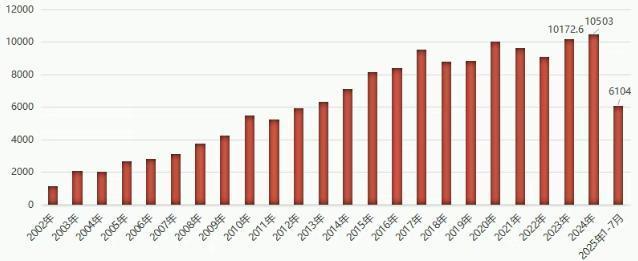

(四)大豆进口

1-7月:海关总署数据显示,2025年1-7月中国进口大豆6103.5万吨,同比增长4.6%;进口金额322.69亿美元,同比下降9.4%;进口均价为528.7美元/吨,同比下跌13.2%。其中,5月份进口量为1319.8万吨,较4月份的608.1万吨增长117%,较去年同期增长36.2%,创单月历史新高;6月份进口量为1226万吨,较5月份减少7.1%,较去年同期增长10.4%;7月份进口量为1166.6万吨,较6月份减少4.8%,较去年同期增长0.2%。

2024/25年度(始于10月),美国农业部在2025年4月份供需报告中维持此前预测,预计中国大豆进口量达到1.09亿吨,较上年创纪录的1.12亿吨降低300万吨或2.7%。截至7月份,在2024/25年度的前10个月(10月至7月份),中国大豆进口累计达到8349.4万吨,比去年同期的7852万吨增长6.3%(根据历史数据推算)。市场人士预计8-10月大豆进口量将逐步回落,每月数量可能分别为990万吨、915万吨和600万吨,均低于去年同期水平。

图6 全国大豆月度进口(千吨)

(五)国产大豆供大于求

2024/2025年度数据(最终核实):农业农村部最终核实的2024/2025年度中国大豆播种面积为10321千公顷(约1.55亿亩),与调整预估持平;单位面积产量为每公顷2051公斤,较调整预估提升2.5%,主要得益于主产区气候条件适宜及抗逆品种推广;总产量2117万吨,较调整预估增长2.5%,连续三年保持在2000万吨以上。

2025/2026年度预测数据:预计2025/2026年度中国大豆播种面积10424千公顷(约1.56亿亩),较上年度增长1%,主产区种植意愿受政策补贴稳定支撑;单产每公顷2023公斤,较上年度提高1.1%,虽面临东北根腐病和黄淮海甜菜夜蛾等病虫害风险,但种子包衣技术普及有望减轻损失;总产量预计达2108万吨,保持在2000万吨以上,同时进口量预计降至9580万吨,较上年度减少2.8%,体现豆粕减量替代技术成效。

(六)全国饲料需求

生猪饲料:从能繁母猪存栏情况来看,2025年3月末能繁母猪存栏量4039万头,环比减少0.7%,由增转降,为近7个月最少,但同比仍增长1.2%。该存栏量相当于正常保有量(3900万头)的103.6%,处于绿色区域正常波动区间,但已接近临界值。从当前存栏推演,尽管3月出现环比下降,但主要猪企出栏增长计划明确,牧原股份2025年计划出栏量较2024年新增839.8-1839.8万头,温氏股份新增281.73-481.73万头,17家猪企累计计划出栏最高达2.17亿头,同比增幅13.62%-21.26%,将持续带动猪饲料需求增长。

肉禽饲料:2024年全年祖代种鸡更新量达160.08万套,较去年同期增长23.53%,其中国外引种占45.0%,国内自繁占55.0%。按肉鸡繁育周期,2025年上半年白羽肉鸡出栏量预估值已达44.12亿只,同比增幅11.70%,商品代毛鸡供应持续充裕。尽管当前市场呈现供大于求态势,但出栏量的持续增长仍将推动肉禽饲料需求增长,下半年随着消费旺季到来,需求有望进一步释放。

蛋禽饲料:截至2025年7月12日,全国在产蛋鸡存栏量达13.49亿只,环比增长0.45%,同比增幅6.77%,处于近三年高位水平。新增产能持续释放,7月新开产蛋鸡对应3月补栏量超9000万只,虽高温天气导致产蛋率下降5%-10%,但庞大的存栏基数仍将显著拉动蛋禽饲料消费量,预计8-9月中秋旺季存栏量维持在13.5亿只以上。

水产饲料需求向好:广发证券研报判断2025年饲料需求触底回升,其中水产料表现突出。特种料需求恢复具备弹性,普水料温和增长,预计第二季度需求拐点逐步显现。从细分领域看,水产饲料将成为增速最快的细分领域之一,年增长率达6.2%,主要得益于消费升级带动的优质蛋白需求增长。若餐饮链消费边际改善拉动水产价格上行,水产料需求将更具弹性。

不过,2025年饲料需求也面临一些不确定因素和挑战:

原料供应方面,尽管中国农业科学院预计2025年玉米总产量将达29896.09万吨,饲用需求17317.40万吨,同比上涨0.68%,但需警惕国际市场冲击,巴西等中南美洲进口玉米到岸时点与国产玉米上市时点重合可能对国内价格造成压力。同时美国农业部预测2025/2026年度全球大豆、小麦面临减产压力,可能间接影响饲料原料成本。

尽管整体需求有望增长,但2025年全国饲料总产能超3.25亿吨,实际需求预计3.02亿吨左右,产能利用率约91.7%,市场竞争依然激烈,部分区域和细分品类存在结构性过剩。

(七)全球生物柴油政策及工业使用

美国:政策不确定性持续发酵。美国环保署将2026年可再生燃料义务量(RVO)配额公布时间推迟至2025年底,导致2025年前两月生物质柴油产销量同比下滑。新政府优先处理小炼油厂豁免(SREs)问题,2025-2026年生物质柴油和可再生柴油年配额或提升至47.5亿-55亿加仑,较2024年实际产量48.6亿加仑形成波动压力。通胀削减法案的45Z清洁燃料税收抵免政策尚未最终确定,而行业产能已达65.7亿加仑,超出潜在配额目标10.7亿-18.2亿加仑,引发产能过剩担忧。关于中国废食用油(UCO)进口关税,虽未明确实施,但2024年中国UCO出口量同比增长55%至212.5万吨,显示贸易流向未发生显著转向。

欧盟:强制政策框架持续收紧。2025年1月起正式实施航空燃料2%可持续航空燃料(SAF)强制掺混令,预计全年SAF消费量达190万吨,同比增长216%。2025年2月对中国生物柴油作出反倾销终裁,征收10.0%-35.6%关税,取代2024年8月实施的临时关税,且明确将SAF排除在征税范围外。运输部门29%可再生能源占比目标推动下,菜籽油作为主要原料的传统生物柴油需求保持低速增长,但生物柴油生产商与海事、航空部门对UCO原料的竞争加剧。

印尼:政策落地成效显著。2025年1月如期实施B40生物柴油标准,全年配额提升20%至1560万千升,较B35阶段增加2.62万千升。为保障原料供应,国有能源公司Pertamina已启用苏门答腊和巴布亚两座关键炼油厂,但棕榈油能源化消费增长导致出口承压,政府正通过可持续认证体系平衡环保与供应需求。2026年推进B50的计划未受调整,原料供应链建设持续推进。

巴西:政策调整兼顾能源与民生。受通胀压力影响,生物柴油掺混比例从2025年3月起由14%提升至15%,暂未按《未来燃料法》原计划推进至17%。尽管政策放缓,生物柴油消费仍保持增长态势,2025年需求预计达101亿升,较2024年的89亿升增长13.5%。大豆加工能力持续提升,通过调整出口策略保障国内原料供应,2024年对华大豆出口量已达对美出口的3倍以上。

生产与供应:区域分化特征明显。美国能源信息署(EIA)下调2025年可再生柴油预测至22万桶/天,低于此前23万桶/天的预期,生物柴油供应延续下降趋势,乙醇维持105万桶/天生产水平。但行业机构Cerulogy警告,受原料限制和产能延期影响,实际产量可能仅达预期的一半左右。全球产量仍处低速增长期,2025年可持续航空燃料产量预计突破200万吨,成为增长主力。

消费需求:政策驱动格局强化。欧盟SAF需求爆发式增长,占全球总量的95%以上,德国、法国、西班牙合计消费量占欧盟39%。印尼B40政策拉动国内消费量同比增长20%,巴西在政策调整下仍保持消费扩张势头。美国内需受RVO政策延迟影响增速放缓,但全球混合政策扩大支撑出口需求,可再生柴油加工利润维持在0.5美元/加仑的盈亏平衡点附近。

原料竞争:全球供应链重构加速。欧盟UCO供应紧张推动价格上涨,棕榈油使用量持续下降以符合森林砍伐法规。美国UCO进口政策未明确调整,中国UCO出口流向相对稳定,但国内取消UCO出口退税政策可能引导原料向本土SAF生产倾斜。巴西大豆油供应通过扩大加工能力得到保障,2025年国内大豆加工量预计增长10%,优先满足生物柴油生产需求。

图7 三大油脂期货价差

(八)油粕比

截至2025年8月23日,大商所豆油豆粕2509合约比价回落至2.55,较5月下旬的2.61继续下行,处于近三个月的震荡调整区间。截至2025年8月第三周,全国重点地区豆油、棕榈油、菜油三大油脂商业库存总量预计达192.5万吨,较5月中旬增加11.65万吨,涨幅6.44%;同比去年同期上涨22.3万吨,涨幅12.9%。其中全国重点地区豆油商业库存约72万吨,较5月中旬的65.63万吨增加6.37万吨,增幅9.71%,同比降幅收窄至15.2%。8月下旬油厂大豆周度压榨量一度达到190万吨的超高水平,6月29日—8月23日全国大豆压榨总量1244万吨,较去年同期下降12.15%。

短期走势(近期):

预计近期油粕比将延续震荡下行趋势。原因主要有以下几点:从比价历史数据来看,当前2.55的比价虽较5月高位有所回落,但仍处于过去三年1.75-2.75区间的中上部区域,回调压力仍存。供应方面,豆油库存持续回升,8月棕榈油到港加速导致油脂整体供应宽松,而豆粕受前期低开机率影响,库存仍处于季节性低位,叠加养殖旺季临近,豆粕需求刚性支撑价格相对坚挺。国际因素上,美国可再生柴油产量可能仅达预期的一半,原料需求不及预期压制美豆油价格,而马来西亚7月棕榈油库存增至211万吨的近两年高位,进一步加剧油脂市场的下行压力。

中期走势(2025年全年角度):

油脂方面,2025年1-7月食用植物油进口量达491万吨,同比增长49.7%,供应宽松格局明显。尽管印尼B40生物柴油政策原计划1月实施(实际因技术原因延迟),但一旦落地将消耗1562万千升棕榈油,可能阶段性提振油脂需求。蛋白粕方面,国内豆粕减量替代政策成效显著,青岛市已实现饲料中豆粕用量占比降至11.5%以下,全国范围内2025年目标13%以下的任务有望完成。但全球蛋白粕库存24/25年度仍处高位,叠加8月后大豆到港量增加,豆粕供应紧张局面将逐步缓解。综合来看,油粕比价中期仍有回落空间,但需关注印尼生物柴油政策执行进度和国内双节备货对油脂需求的提振作用。

长期走势(2025年为起点的未来几年):

从产业长期发展来看,2025-2030年中国油粕市场结构性调整持续深化。饲料端,豆粕减量替代政策将推动杂粕使用比例持续提升,预计到2030年豆粕在饲料配方中的占比可能降至10%以下,长期压制豆粕需求增速。生物能源领域,印尼B40向B50推进、美国可再生柴油产能扩张受限等因素,将导致油脂需求增长节奏呈现不确定性。而全球大豆及相关油籽产量增长与库存高企,将使得油粕市场整体供应保持充裕。长期来看,油粕比预计呈现波动收窄但中枢缓慢下移的趋势,2025年作为转型关键年,这种趋势将初步显现,但仍受天气、贸易政策等突发因素影响。

综上所述:

2025年油粕比近期延续下行趋势,中期回落空间仍存但需关注政策变量,长期在产业结构调整推动下呈现波动中枢下移特征,2025年将重点体现中期调整态势。

作者:辛君