数据点评丨美国CPI弱于预期,但关注一季度通胀上行风险"/> 2026-01-15 19:06:19"/>

【数据】美国12月核心CPI弱预期。12月CPI同比2.7%,预期3.1%,前值2.7%;核心CPI同比2.6%,预期2.7%,前值2.6%。美国12月CPI环比0.3%,持平预期;核心CPI环比0.2%,预期0.3%。

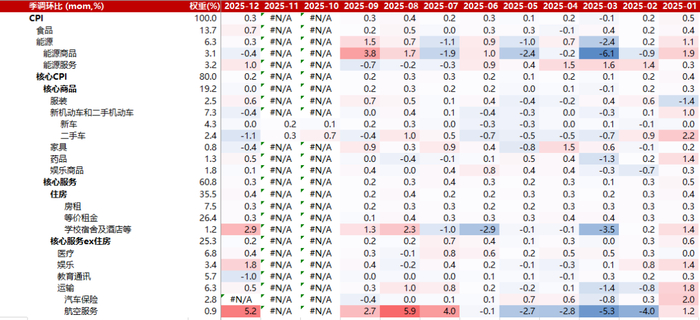

【分项方面】季调环比看,与9月相比,房租对通胀的拉动上升,二手车价格走低导致核心商品偏弱。与9月相比,12月核心商品环比拉动率约为0%,核心服务从0.15%回升至0.18%,住所从0.07%回升至0.14%。核心商品环比-0.002%,主要受二手车(-0.14%)与教育通讯商品(-0.08%)拖累。与关税相关分家居品(+0.10%)与服装(+0.08%)对核心商品的拉动率有所抬升。12月美国居住通胀环比0.4%,较9-11月均的0.09%显著提升,租金由0.1%提升至0.3%。12月超核心CPI环比0.2%,持平于9月,其中教育通讯服务本次带来-0.068%的拖累,与核心商品中的教育通讯分项趋势一致;航空服务环比5.2%,对超级核心通胀形成支撑,可能受到节假日对于服务消费需求的支撑,以及节假日临时工短缺对于薪资的额外支撑。

【市场反应】12月CPI数据发布后,市场进行了一定程度的宽松交易。美股期指上涨,美债利率下降,黄金价格上行。当前市场对1月降息概率的押注基本没有押注,年底的累计降息约2.2次,市场降息预期较数据发布前有所回升。

【市场影响】往前看,一季度美国的非农与通胀数据需要更多关注上行风险,可能的支撑因素有宽财政、宽货币落地,以及一季度常见的季节性。HutchinesCenter测算26Q1财政给美国GDP的拉动(财政脉冲)为2.79%,主要来自政府停摆结束;预防式降息落地提振实体经济预期以及促使融资成本降低,2025年9月以来累计75bps的连续降息也将让一季度美国经济受到宽货币的脉冲刺激。最后,2023年以来,非农初值与核心CPI常常在Q1超预期,这主要因为疫情影响了季调模型,导致Q1数据出现了残余季节性。

美股方面,对美股谨慎乐观。财报季将至,关注美股四季报情况,在名义GDP高增和美元贬值的情况下,预计美股四季度盈利超预期。但就本年看,特朗普预计将为中期选举投入更多精力,对华尔街和主街利益进行再分配,例如对信用卡利率设置最高上限、阻碍商业地产巨头参与居民地产交易等。分母端,劳动力市场未失速恶化,通胀数据维持稳定,在无突发流动性风险的前提下,短期内降息空间有限。此外,虽然12月美国CPI数据低于预期,但需要关注增长与通胀数据在财政与货币的短期宽松脉冲与季节性因素影响下的超预期风险。

美债方面,预计全年美债收益率曲线继续陡峭化;节奏上,长端美债收益率呈U型走势。2026上半年,美国经济继续缓慢减速,且市场可能交易新主席鸽派立场,利率震荡偏弱;下半年随经济修复,“过热”风险上升,利率回升。美联储继续降息、停止缩表,短端受益于政策利率下行;美国财政赤字扩张(“大美丽”法案落地),科技巨头举债融资AI投资(如Meta发债),叠加AI投资支撑经济增长,降息预期受限,长端美债收益率下行力度将遭压制。短期内,因市场交易新联储主席鸽派降息,利率有一定下行的压力;下半年随经济修复,“过热”风险上升,利率回升。

表1:美国CPI环比及分项数据

——免责声明——

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。