ATFX汇评:美国三季度GDP环比增速 市场预期降低至3.3%"/> 2025-12-24 14:28:35"/>

历史数据看,今年二季度,美国的GDP环比增速高达3.8%,远超一季度的负0.6%,创出2023年四季度以来的最大值。这会令市场认为特朗普的关税政策对美国宏观经济有利。实则不然,二季度是关税政策的提出日,但执行日因为贸易谈判而一拖再拖。三季度才是关税政策落地执行的关键期,也是检验特朗普政策效果的可靠时期。

市场人士对美国三季度经济预期悲观,主要原因有二:其一是特朗普的贸易政策延续。特朗普挑起的关税战,主要发生在二季度。7月31日时,对67个国家10~41%的税率最后敲定。三季度,是关税政策落地见效的时期,也是美国宏观经济遭受实质性冲击的时期。

其二,白宫停摆开始的时间在10月1日,但苗头已经在9月份出现。从结果看,持续34天的白宫停摆重创了美国经济,尤其是四季度的经济表现。三季度虽然没有遭受直接影响,但在这一巨大利空之前,宏观经济难有出色表现。

▲ATFX图

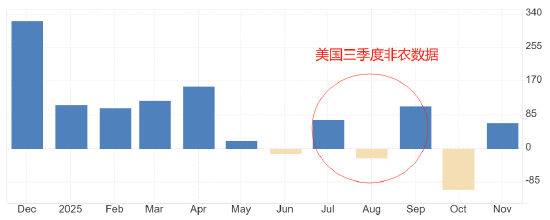

经济数据方面,以非农就业人口看,7月份新增7.2万人,8月份减少2.6万人,9月份增加10.8万人。两次增长一次减少,情况并不乐观,但也不算太糟糕。核心通胀率数据方面,7月和8月分别为3.1%,9月份微降至3%。通胀数据基本稳定。据此判断,美国三季度的经济增速虽然可能低于前值,但预计不会跌破3%。

▲ATFX图

行情方面,日线级别,美元指数连跌两日(包含今日),市价从98.7下跌至97.96点,距离近三月低点仅一步之遥。美元指数的剧烈下跌反向驱动黄金和白银快速上涨,两者双双创出历史新高。

美元指数的弱势格局,自今年初以来就已经形成。如果晚间美国三季度GDP数据表现较差,美元指数可能遭遇新一轮冲击。长期来看,美国的就业数据趋坏,美联储不得不提高降息频率。下一任美联储主席极有可能是美国白宫经济委员会主任哈塞特,他被认为是特朗普极端降息政策的拥护者。一旦哈塞特成为美联储主席,2026年美国的利率降幅将远远超出市场预期。

基于宏观经济和美联储货币政策两项因素,美元指数的弱势格局恐将延续。