宏观:美日流动性博弈将是偏好定价的关键"/> 2025-12-04 09:09:09"/>

AI资本开支的博弈

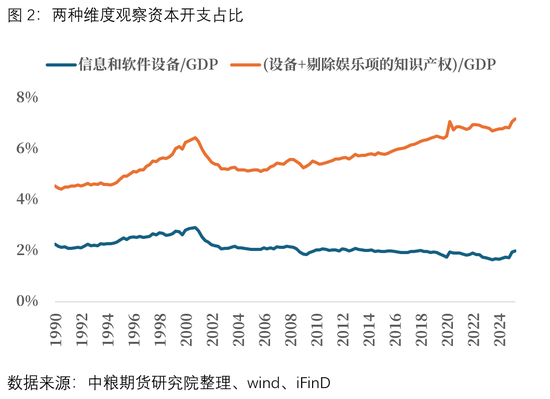

当前市场对于AI资本开支的争议较大:如果从硬件设备投资维度,当下距离2000年距离甚远;但随着IT业的迅速发展,高科技行业最有价值的并不全是精密设备等重型资产,人才投入、模型算力、知识产权等轻资产的价值可能才是科技能否突破的关键。所以如果把硬件与上述软件投入加总,可以发现当前开支水平,要高于2000年水平。日本借债套利这种范式框架的打破,站在当下AI开支的军备竞赛环境中,显得尤为重要。AI资本开支更高的资金需求,和资金流向日本的碰撞,这种流动性博弈已然成为一个2026年的灰犀牛风险。

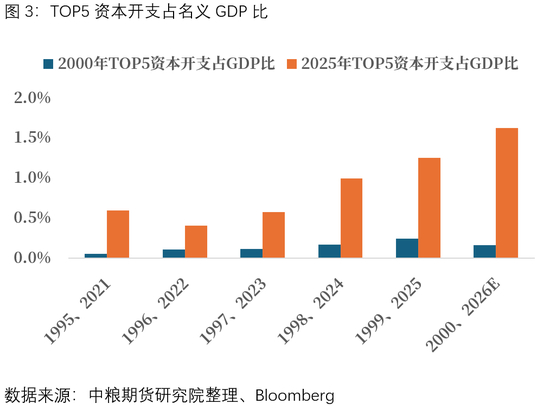

另一处与2000年互联网革命的区别是,本轮AI投资的集中度显著高于上一轮。如果将2000年规模TOP5(微软、Oracle、亚马逊、思科、英特尔)与本轮AI革命TOP5(微软、Oracle、亚马逊、谷歌、Meta)进行对比,可以发现根据财报及财报披露会上宣布的未来资本开支计划上,本轮巨头投资占比,要远高于上一轮。

这意味着巨头研发与运营,将对整体环境构成更权重的影响,这与七姐妹对美国股市的定价相互印证。但9月以来,市场对于巨额资本开支,能否转化为未来盈利爆发开始产生怀疑。根据惯性做多股价同时,利用CDS进行保险对冲的需求日益增强。

SRF隐含信用警报

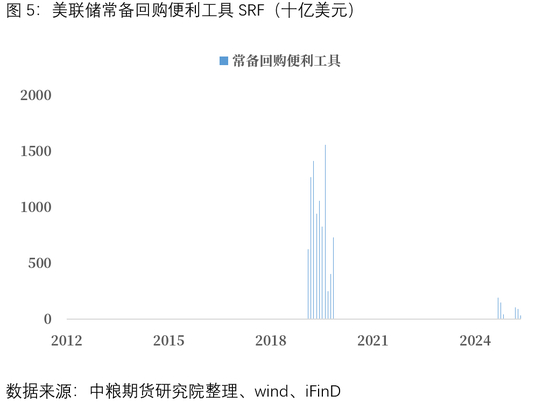

AI资本开支愈发挤占全社会流动性的另一面,是美联储常备回购便利工具(SRF)被再度使用。SRF是由金融机构自主发起,向美联储申请额外流动性投放。由于借贷利率采取地板体系上限,所以使用SRF具备“污名化”的属性——无法面向实体融资,只能寻求美联储的最后庇护。上一轮使用SRF较频繁的时期,是2019-2020年,经济承压令美联储重启量化宽松,后续疫情构成脉冲冲击。今年5月开始,市场再度存在SRF的使用记录,这说明美国的信用水平与现有流动性开始出现恶化预警,但尚未在股价与实际信用利差报价中直观显现。

哈塞特与美联储议息会议

当下哈塞特成为下一任美联储主席的概率大幅上升,如果白宫国家经济委员会主任成功当选,美联储的货币政策将与特朗普的降息诉求将更加契合。

根据哈塞特过去的发言,大幅降息与容忍通胀的主张,可能指引美联储以经济优先,抑制通胀为次要。但他又并未针对通胀2.0%的目标有调整指引,所以明年如果他顺利接任,有可能针对降息进行前置操作。但作为传统保守派经济学家,哈塞特并不倾向维持大量和长期的量化宽松。如果市场与通胀对于降息反应过于积极乐观,其余票委亦会相应约束哈塞特的大幅降息主张。

相比降息,流动性博弈可能是2026年决定美国偏好向上向下更重要的指标,正如上文分析,如果缺乏流动性支持,激进的AI开支可能反而让预期更易松动。所以即使市场对美联储12月降息已经充分定价,但需要关注美联储12月正式结束缩表(QT)之后,是否针对潜在的流动性风险有较为清晰的呵护路径。其次哈塞特更大幅度降息的政策主张,弱美元更需要强财政进行缓冲,否则输入型,特别刚需类通胀可能影响美国底层的稳定性。如果贝森特在中期选举、大幅降息落地之前,倾向维持当前的偏紧赤字,维护自身的债息水平,那么特朗普政府只能通过政治手段维稳美元,向欧洲、亚太等地区注入更多的地缘不确定因素。

作者简介

范永嘉

中粮期货研究院宏观资深研究员

交易咨询证号:Z0014840