美元指数大幅走弱,人民币汇率稳中有升,境内外汇供求关系逆转——2025年外汇市场分析报告"/> 2026-01-23 08:48:31"/>

极限关税施压下人民币汇率稳中有升,汇率维稳目标顺利实现,人民币汇率指数走弱不代表人民币低估

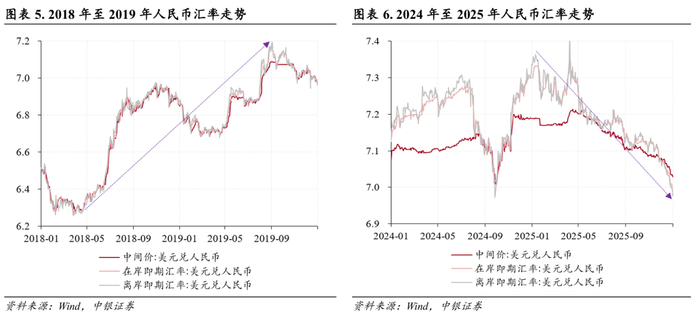

人民币汇率先抑后扬、止跌回升。不同于第一轮中美贸易冲突期间人民币出现贬值行情,2025年面对特朗普极限关税施压,人民币汇率逆势升值(见图表5、6)。一季度,特朗普政府以芬太尼为名先后在2、3月份对所有自中国进口商品加征了两轮、各10%的关税,人民币汇率不跌反涨:在岸人民币汇率(CNY,指境内银行间市场下午四点半交易价,下同)和离岸人民币汇率(CNH)较上年末小幅升值1%左右。进入4月份,伴随着超预期的“对等关税”政策落地,人民币汇率有所回调,4月9日CNY和CNH盘中分别跌至7.35、7.43附近。当时笔者撰文指出,美国极限施压的尽头未必是人民币贬值,反倒可能成为人民币的拐点。事后看,4月中旬以来境内外人民币汇率出现反弹,并且从5月份以来开启补涨行情,中间价保持小幅渐进升值态势,CNY和CNH震荡走强,年末三者分别升至7.0288、6.9890、6.9755,较上年末累计分别升值2.3%、4.4%和5.2%,结束了此前三年跌多涨少、持续承压状态。

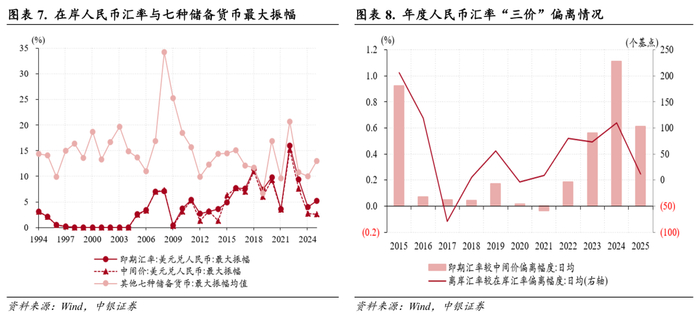

人民币汇率和市场预期保持基本稳定。在经历了2022年至2024年人民币汇率持续承压态势之后,2024年底中央经济工作会议连续第三年强调“保持人民币汇率在合理均衡水平上的基本稳定”。2025年,在全球外汇市场波动加剧背景下,人民币汇率仍然保持了基本稳定,中间价和在岸即期汇率波动区间分别为7.02~7.22、6.98~7.35,前者最大振幅较上年微降0.1个百分点至2.6%,连续第三年收窄,并且是2015年以来新低,后者最大振幅扩大1.1个百分点至5.2%,但仍处于近年来低位,而美元、欧元、日元、英镑、加元、澳元和瑞郎等七大储备货币汇率最大振幅均值则扩大至13.0%,为近三年来新高(见图表7)。同期,虽然在岸即期汇率较中间价总体仍然偏贬值方向,但日均偏离幅度由上年1.1%收窄至0.6%,境内外即期汇率则呈现涨跌互现格局,离岸与在岸汇率日均偏离幅度由上年+110个基点收窄至+11个基点,为近四年来新低,表明市场预期进一步趋稳(见图表8)。

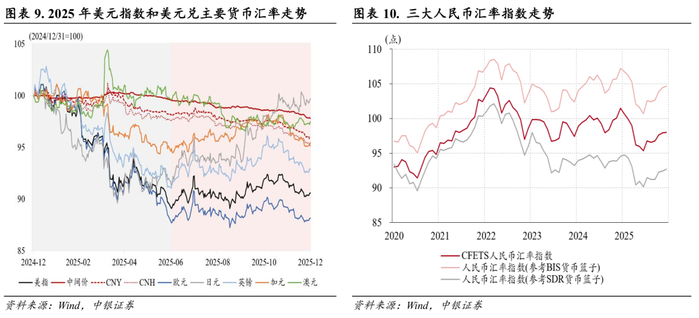

人民币汇率指数走弱引发人民币重估争议。2025年,人民币汇率走势与其他主要非美货币汇率并不同步,经历了从滞涨到补涨的过程,带动人民币汇率指数先跌后涨:上半年,在美元指数大幅走弱背景下,人民币汇率升值幅度小于其他主要非美货币,因此人民币汇率指数明显走弱,6月末CFETS人民币汇率指数降至95.4,为2021年以来新低,较上年末累计下跌6.0%;下半年,美元指数和主要非美货币汇率止跌企稳,但人民币汇率升值行情延续,带动人民币汇率指数止跌回升,年末CFETS人民币汇率指数为98.0,较上年末跌幅收窄至3.4%(见图表9、10)。BIS数据显示,2025年前11个月,人民币实际有效汇率指数累计下跌3.2%至88.6,处于近年来历史低位,但同期人民币名义有效汇率指数跌幅仅为1.2%,表明人民币实际汇率走弱并非名义汇率走势主导,主要反映了国内供强需弱、物价持续低位运行的影响,因此不宜根据人民币实际汇率走弱来判断人民币汇率存在低估。况且,影响汇率走势的因素很多,同期日元实际有效汇率指数与人民币相仿,但2025年做多日元没有赚到钱,2026年也没有人敢肆意押注日元升值。

跨境资金净流入状况继续改善,货物贸易顺差和证券投资逆差均创历史新高,人民币稳居境内涉外收付货币之首

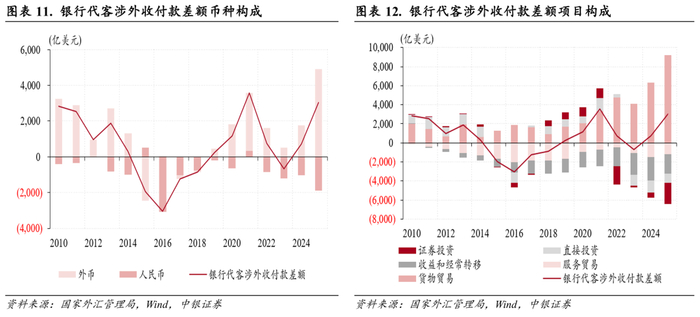

2025年,银行代客涉外收付款连续第二年保持顺差,并且顺差规模由上年719亿升至3021亿美元,为历史次高,略小于2021年顺差3564亿美元。分币种看,外币涉外收付款顺差由上年1745亿扩大至4917亿美元,创历史新高,贡献了银行代客涉外收付款顺差增幅的138%,人民币涉外收付款则是连续第四年出现逆差,逆差规模由上年1026亿扩大至1896亿美元,为历史次高(见图表11)。

分项目看,货物贸易和证券投资项下涉外收付款差额变化较大,其中货物贸易涉外收付款顺差同比增加2901亿美元,是银行代客涉外收付款顺差扩大的主要贡献项,贡献率为126%,证券投资涉外收付款逆差同比增加1683亿美元,对银行代客涉外收付款顺差增幅的贡献率为-73%,而收益和经常转移、直接投资、服务贸易涉外收付款逆差则保持基本稳定,逆差规模较上年均有所收窄,分别贡献了银行代客涉外收付款顺差增幅的16%、15%和13%(见图表12)。

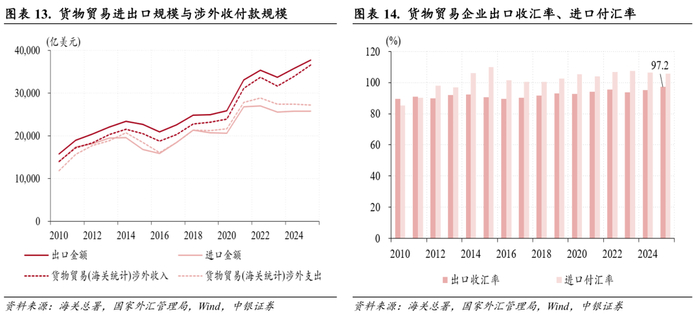

作为跨境资金主要流入项,2025年我国货物贸易涉外收付款顺差继续扩大,同比增长46%至9226亿美元,刷新历史新高(见图表12)。货物贸易项下跨境资金净流入加快,主要是因为内外需分化,叠加我国出口市场多元化程度提升、出口商品竞争力增强导致我国货物进出口规模延续脱钩状态。海关统计数据显示,2025年,在特朗普关税冲击下,我国货物出口规模同比增长5.5%,进口规模增速为零,带动货物贸易顺差升至1.19万亿美元,刷新历史新高(见图表13)。同期,以货物贸易(海关统计)涉外收入占出口规模比重衡量的出口收汇率升至97%,为有数据以来新高,表明出口企业收款速度加快(见图表14)。

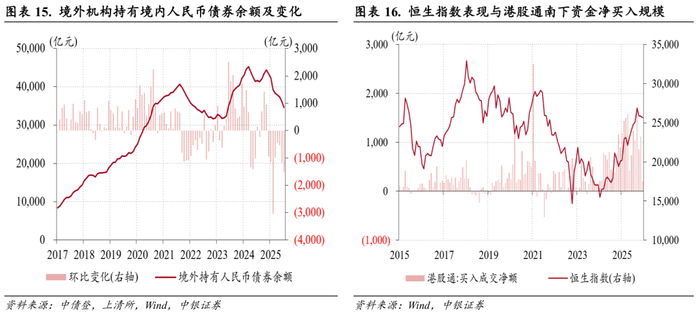

2025年,证券投资涉外收付款为连续第四年逆差,逆差规模由上年521亿扩大至2204亿美元,创历史新高(见图表12)。证券投资项下跨境资金净流出压力加大,是因为涉外支出规模增长24%,快于涉外收入增速17%,或主要反映了外资加速减持人民币债券、港股通南下资金加速流出的影响。2025年末,境外机构持有境内人民币债券余额由上年末4.16万亿降至3.46万亿元,降幅集中在5月至12月,主要源于美元对在岸人民币掉期点上行导致外资套利空间显著收窄(见图表15)。同期,港股表现亮眼促使港股通南下资金加速流出,全年累计净流出规模为1.30万亿元,创历史新高(见图表16)。

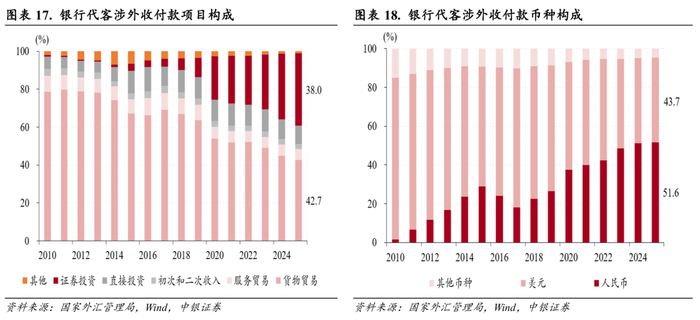

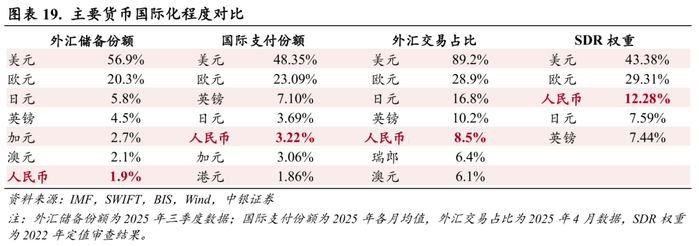

2025年,银行代客涉外收付款中,货物贸易与证券投资占比延续此消彼长态势,前者降至42.7%,是连续第三年下降,后者则是连续第九年上升至38.0%(见图表17)。受证券投资开放程度提高、跨境资金活跃度提升的影响,银行代客涉外收付款中人民币占比为51.6%,连续第八年上升,并且是连续第三年高于美元占比,后者降至43.7%,创历史新低(见图表18)。不过,由于银行代客涉外收付款不包括境外收支数据,因此人民币涉外收付份额并不能反映人民币国际化全貌。相比之下,SWIFT统计了国际支付的全流程数据,2025年人民币国际支付份额均值为3.22%,远低于同期美元支付份额均值48.35%。SWIFT数据常被诟病的问题是其统计的人民币份额存在低估,但即便如此,从全球外汇交易、外汇储备等其他指标来看,人民币国际化水平仍然与美元存在较大差距,表明现行国际货币体系美元本位的基本特征没有改变(见图表19)。

境内外汇供求关系逆转,单月银行结售汇顺差创历史新高,市场主体结汇意愿总体偏弱,但年末结售汇意愿出现超季节性变化

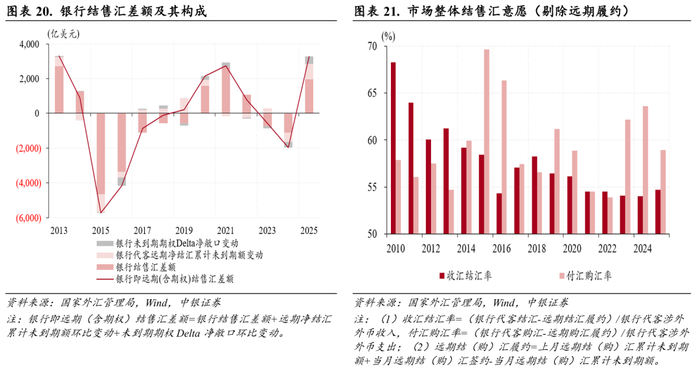

2025年,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)由此前连续两年逆差转为顺差3285亿美元,顺差规模为有数据以来次高,略低于2013年顺差3298亿美元。其中,银行代客结售汇由上年逆差1115亿转为顺差2339亿美元,远期和期权净结汇规模由上年减少868亿转为增加1319亿美元,银行自身结售汇则由上年顺差12亿转为逆差373亿美元,三者分别贡献了银行结售汇顺差增幅的66%、42%、-7%(见图表20)。

如前所述,2025年银行代客人民币涉外收付款逆差为历史次高。考虑到部分跨境人民币净流出资金可能在离岸市场购汇,然后通过境外人民币业务参加行向境内平盘,这体现为银行间外汇市场买卖,不反映在银行结售汇统计中。因此,境内外汇供大于求的缺口或低于上述结售汇顺差规模。

银行代客结售汇差额在2022年至2024年连续减少,但2025年止跌回升并转为顺差。一方面源于银行代客外币涉外收入和支出增长分化,外币涉外收入同比增速由上年10.6%扩大至12.9%,外币涉外支出增速则由上年6.9%放缓至4.3%。另一方面是因为市场主体结汇意愿小幅增强、购汇意愿明显减弱,剔除远期履约额后的收汇结汇率同比上升0.7个百分点至54.7%,付汇购汇率回落4.7个百分点至58.9%,为近三年来新低(见图表21)。这反映在人民币逆势走强的背景下,市场主体更多收外汇、付外汇,自然对冲汇率风险。由于市场主体收汇结汇率总体处于历史低位,并且仍然明显低于付汇购汇率,2025年末金融机构境内外汇存款余额升至8829亿美元,刷新历史新高。

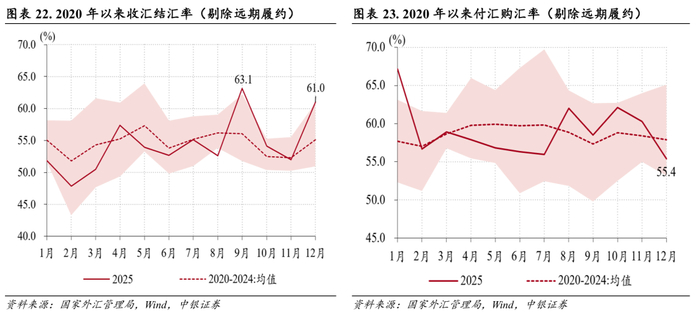

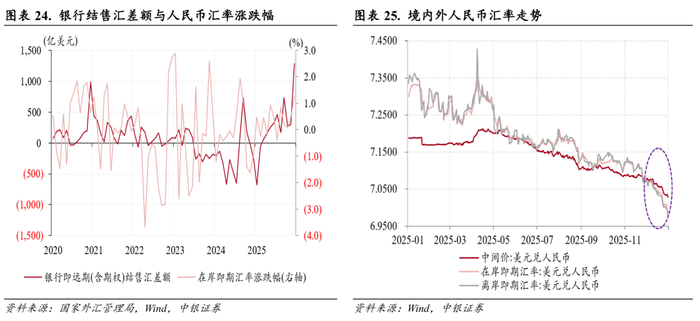

此前我们在报告中提示,市场主体结汇意愿长期处于相对低位,意味着未来汇率预期一旦转向升值方向,可能会触发市场主体结汇需求集中释放。从月度数据看,2025年市场主体结汇意愿总体偏弱,全年有8个月的收汇结汇率低于2020年至2024年同期均值,但9月和12月收汇结汇率分别升至63.1%、61.0%,高于历史同期均值,并且12月付汇购汇率降至55.4%,创2023年以来新低(见图表22、23)。12月市场主体结汇意愿和购汇动机的超季节性变化,带动当月银行结售汇顺差规模升至1279亿美元,创历史新高(见图表24),主要反映了人民币汇率升值加快,“三价”偏离转为升值方向的影响(见图表25)。同时,由于当月市场收汇结汇率环比大幅上升而付汇购汇率大幅下行,导致银行间市场即期询价交易数据出现噪音,其日均成交量与银行结售汇差额变动出现较大背离。

近年来,我国货物出口表现亮眼,但出口结汇规模有限。在此背景下,部分市场机构通过测算待结汇资金规模来估算人民币汇率升值幅度。对此,我们曾提示,宜理性看待结汇需求释放对汇率的推动作用。一方面,某一阶段企业积累的未结汇资金规模难以精准测量,而且即便汇率预期扭转刺激了外贸企业大规模结汇,最终实际结汇资金可能是多个阶段积累的未结汇资金,甚至还存在“钟摆效应”,其可结汇规模并不限于前期累积的未结汇资金。另一方面,银行结售汇差额与人民币汇率的关系并不稳定。例如,2024年8月银行结售汇顺差为132亿美元,在岸人民币即期汇率升值了1.9%,2025年12月银行结售汇顺差为1279亿美元,人民币即期汇率仅升值了1.3%(见图表24)。

主要结论

2025年,特朗普重返白宫开启第二任期,其推行的政策为全球市场带来持续扰动。尽管全球不确定性显著上升,但美元指数不涨反跌,跌幅创多年来新高。与此同时,面对特朗普极限关税施压,境内外汇市场展现出较强韧性,人民币汇率实现稳中有升,结束了此前三年跌多涨少、持续承压态势,并伴随着境内外汇供求关系逆转,银行结售汇顺差升至历史高位。

由于美元显著走弱、人民币汇率指数回调,“去美元化”和“人民币汇率低估”等话题在市场中引发热议。然而,实际上,相关论点均存在似是而非之处。

2026年,影响人民币汇率涨跌的因素同时存在,在看多人民币汇率的同时不要忽视了潜在的逆风。2025年底中央经济工作会议连续第四年强调“保持人民币汇率在合理均衡水平上的基本稳定”,为历史上首次。在防范人民币汇率过度升值或贬值的政策目标下,预计人民币汇率有望保持双向波动。

注释:

[1] https://china.gold.org/goldhub/research/gold-demand-trends/2025/10/30/19356

[2]ArslanalpS,EichengreenB,Simpson-BellC.Thestealtherosionofdollardominanceandtheriseofnontraditionalreservecurrencies[J].JournalofInternationalEconomics,2022,138:103656.

[3]https://data.imf.org/en/news/imf%20data%20brief%20december%2019

[4]https://www.bis.org/publ/qtrpdf/r_qt2512b.htm

[5]EichengreenB,ChiţuL,MehlA.Stabilityorupheaval?Thecurrencycompositionofinternationalreservesinthelongrun[J].IMFEconomicReview,2016,64:354-380.

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。