中加基金配置周报|中央经济工作会议召开,美联储降息25BP"/> 2025-12-22 10:58:55"/>

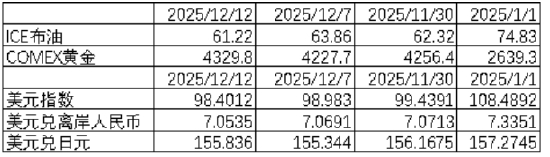

期货价格方面,上周各类期货价格有所下行,其中原油跌幅最大,黄金涨幅最大。ICE布油收于61.22美元,跌3.97%,COMEX黄金收于4329.8美元,涨2.05%。

上周美元指数下行59.18BP,美联储12月FOMC降息25BP并释放进一步宽松的信号使得美元下行。在此背景下人民币上周升值156个基点,日元贬值49.2个基点。

二、股票市场

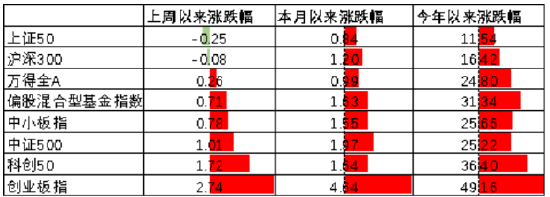

A股表现来看,上周主要板块有所上行,其中创业板涨2.74%,涨幅最大;上证50跌0.25%,跌幅最大。我国召开中央经济工作会议带动市场风险偏好继续上行,在此背景下A股出现了一定的回升。偏股基金指数涨0.71%。

港股方面,恒生指数跌0.42%,恒生科技指数跌0.43%。国内贷款数据表现不佳背景下港股有所下行。

美股方面,上周有所震荡,三大指数中纳斯达克指数跌1.62%,表现最差;道琼斯指数涨1.05%,表现最大。虽然美联储如期降息并释放温和信号,但美日套息交易逆转仍在持续并使得科技股出现了一定的调整,带动美股出现一定的震荡。需要注意的是,随着美国政策再次通过关税手段进行新一轮贸易战,全球经济均会面临一定影响,关注美国高利率背景下能否实现经济软着陆。

二、债券市场

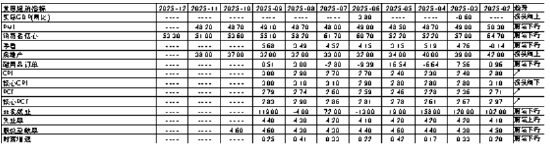

债券市场方面,上周主要债券中,信用债有所下行,其中3YAAA下行4BP,下行幅度最大。利率债短端下行大于长端,其中3Y国开债下行3BP,下行幅度最大。12月政治局会议及中央经济工作会议维持货币政策适度宽松的表述带动债市情绪回暖,利率有所下行。往后看,虽然美国关税政策对国内出口形成一定压制,但国内反内卷政策近期明显推升通胀预期,后续关注通胀回升的持续时间及力度。

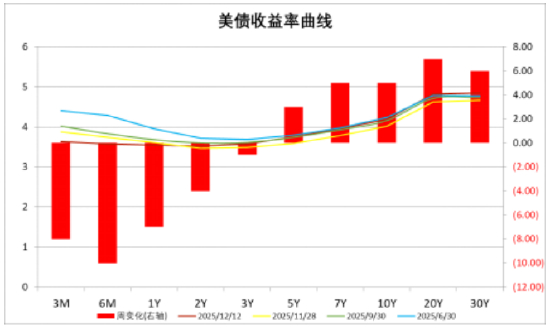

美债方面,上周利率短端下行长端上行,其中6M下行10BP,下行幅度最大。一方面美联储降息25BP并释放宽松信号带动短端利率下行,另一方面美日套息交易逆转仍在继续带动长端美债上行。同时,随着关税政策大面积落地,后续关注国际政治环境扰动下美国经济能否平稳落地。

资产配置观点

国内数据显示经济筑底,美联储如期降息25BP

上周,国内公布进出口、通胀及金融数据。其中,11月通胀及出口数据有所回暖,CPI由10月的0.2%大幅回升至0.7%,出口也由-1.1%恢复至5.9%;此外,社融方面虽然人民币贷款维持偏弱,但整体规模保持8.5%的增速,并未出现进一步下滑,整体看我国经济呈现一定的企稳迹象。往后看,近期中美贸易摩擦有所缓和,但逆全球化趋势短时间内难以逆转。内需方面,随着地产政策继续放松,同时生育补贴有所加码,对经济增速能够形成一定支撑,海外不确定性较大背景下经济基本面预计将出现一定的震荡回升。海外方面,美联储如期降息25BP,并且美联储主席在会后的新闻发布会上释放一定的宽松信号,目前中性预期26年1月降息的概率为24%。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

责任编辑:石秀珍SF183