【德邦宏观】如何理解春节镜像效应下的CPI? ——2025年2月通胀数据点评"/> 2025-03-12 07:00:28"/>

张浩S0120524070001德邦证券研究所宏观组组长

连桐杉S0120124070006德邦证券研究所宏观组研究助理

▌投资要点

●核心观点:2025年2月CPI同比较前值下行、PPI降幅收窄。2025年2月CPI环比降幅低于2015年以来除疫情之外的其他年份降幅中枢,核心CPI环比下降幅度较大,降幅高于2023-2024年以来的其他年份降幅中枢,CPI和核心CPI的同比下降幅度均较大,降幅高于2015年以来其他区间年份降幅中枢,从环比来看,食品烟酒、文教娱乐和交通通信是CPI环比下行的三大核心拉动项,拉动率分别为-6.27%和、5.56%和-5.24%。从同比来看,高基数+降温低预期+汽车促销是CPI同比下行的三大因素。展望2025年,我们建议重点关注两大方向:1)CPI方面,走出“低价”的关键是推动核心CPI回升,后续房地产市场“止跌回稳”是物价回升、核心CPI回升的关键,也是内需修复的核心。2)PPI方面,需求(国内+产业)和供给两大维度是较好的跟踪视角,国内需求重点关注内需型驱动型商品价格,以黑色系的煤炭作为典型代表,产业需求关注“铜金比”,供给方面关注“螺石比”,目前“铜金比”和“螺石比”环比上行,或指向PPI边际修复。

●

2025年2月CPI同、环比由正转负

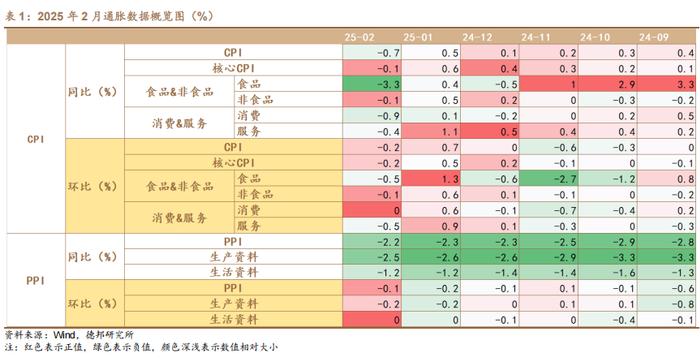

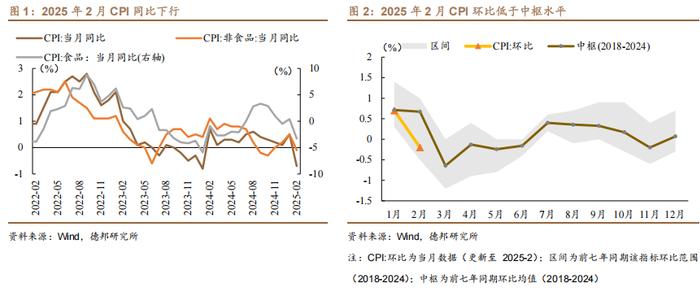

2025年2月CPI同比-0.7%,前值为0.5%,较前值回落1.2%;环比-0.2%,前值为0.7%,较前值回落0.9%。

●如何理解2月春节镜像效应下的CPI读数?

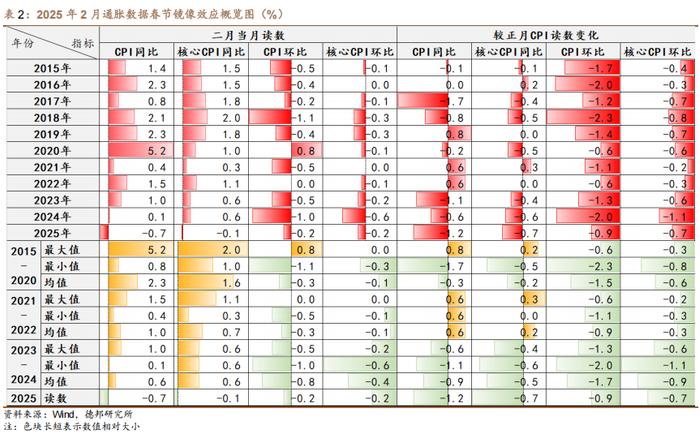

2025年2月CPI超预期大幅回落主因春节镜像效应:春节镜像效应,即春节效应反转,春节效应是指春节时期居民的购物需求提前释放、物价上涨支撑春节所在月份CPI相关读数上升,春节效应反转(或镜像)是指在春节所在月份(农历正月)的下一个月(农历二月),物价结束“假期高位”,逐步回落,由此带来CPI相关读数下降。

(1)CPI环比来看,2015至2020年农历2月CPI环比读数集中在-1.1%-0.8%,较正月通常下行0.6%-2.3%;2021-2022年受疫情影响农历2月CPI环比中枢下行至-0.3%,较正月中枢下行0.9%;2023年至今农历2月CPI环比读数集中在-0.5%--1.0%,较正月通常下行1.3%-2.0%。纵向对比来看,2025年2月CPI环比-0.2%,较正月下行0.9%,下行幅度和受疫情影响较为严重的2021-2022年均值持平,低于2015-2020年、2023-2024年的均值-1.5%和-1.7%。因此整体来看,今年农历二月CPI环比下降幅度不大,降幅低于2015年以来除疫情之外的其他年份降幅中枢。

(2)核心CPI环比来看,2025年2月核心CPI环比-0.2%,当月环比读数低于受疫情影响较为严重的2021-2022年的均值-0.1%和2015-2020年的均值-0.1%,高于2023-2024年的均值-0.4%;2025年2月核心CPI较正月下行0.7%,下行幅度高于受疫情影响较为严重的2021-2022年下行幅度的均值0.3%和2015-2020年的均值0.6%,低于2023-2024年下行幅度均值的0.9%。因此整体来看,今年农历二月核心CPI环比下降幅度较大,降幅高于2023-2024年以来的其他年份降幅中枢。

(3)CPI同比来看,2015至2020年农历二月CPI同比读数集中在0.8%-5.2%,较正月通常变动-1.7%-0.8%;2021-2022年受疫情影响2月CPI同比中枢下行至1.0%,较正月中枢上行0.6%;2023年-2024年2月CPI同比读数集中在0.1%-1.0%,较正月通常下行0.6%-1.1%。纵向对比来看,2025年2月CPI同比-0.7%,较正月下行1.2%,下行幅度大于2015-2020年、2021-2022年、2023-2024年均值的0.3%、-0.6%和0.9%。因此整体来看,今年农历二月CPI同比下降幅度较大,降幅高于2015年以来其他年份降幅中枢。

(4)核心CPI同比来看,2025年2月核心CPI同比-0.1%,当月同比读数低于受疫情影响较为严重的2021-2022年均值的0.7%、2015-2020年均值的1.6%和2023-2024年均值的0.6%;2025年2月核心CPI较正月下行0.7%,下行幅度高于2015-2020年均值的0.2%、2023-2024年下行幅度均值的0.5%。因此整体来看,今年农历二月核心CPI同比下降幅度较大,降幅高于2015年以来其他年份降幅中枢。

●如何理解2月春节镜像效应下的CPI数据结构?

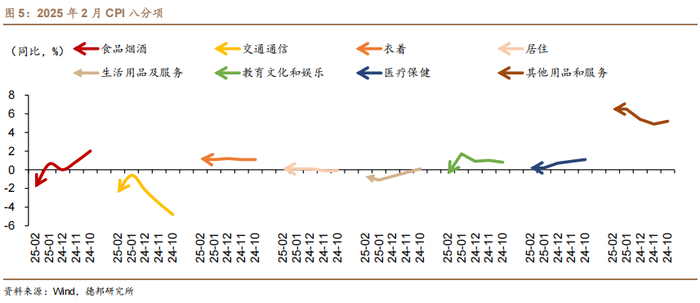

从环比来看,食品烟酒、文教娱乐和交通通信是CPI环比下行的三大核心拉动项,拉动率分别为-6.27%和、5.56%和-5.24%。其中2月食品烟酒价格环比-0.2%,前值为0.9%,文教娱乐价格环比-0.5%,前值为1.5%,交通通信价格环比-0.4%,前值为1.7%。但是部分领域价格环比稳中有升,仍然对CPI起到了一定的支撑作用,其中2月份CPI中能源价格环比上涨0.6%,其中汽油价格上涨1.3%。受消费需求回升影响,扣除能源的工业消费品价格环比和同比均上涨0.2%,其中文娱耐用消费品、服装、通讯工具和小家电价格同比分别上涨1.6%、1.4%、1.3%和1.0%。

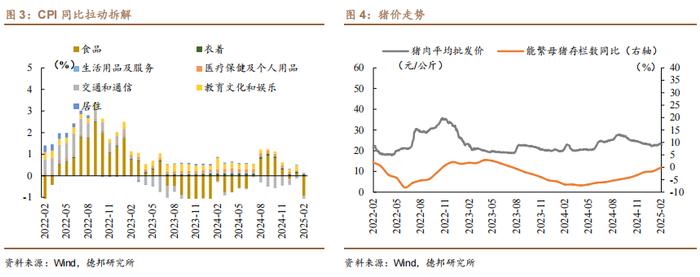

从同比来看,高基数+降温低预期+汽车促销是CPI同比下行的三大因素。一是春节错月导致上年同期对比基数较高。上年2月份受春节因素影响,食品和服务价格上涨较多,抬高了今年2月份的对比基数,导致今年2月份同比受上年价格变动的影响为负。据国家统计局测算,在2月份-0.7%的CPI同比变动中,上年价格变动的滞后影响约为-1.2个百分点,今年价格变动的新影响约为0.5个百分点,扣除春节错月影响2月份CPI同比上涨0.1%,当前物价温和回升的态势没有改变。从春节影响的类别看,食品价格同比下降3.3%,影响CPI同比下降约0.60个百分点,占CPI总降幅八成多,是带动CPI由涨转降的主要因素;飞机票和旅游价格同比分别下降22.6%和9.6%,合计影响CPI同比下降约0.27个百分点。二是今年2月份的天气有利于鲜菜生长运输。2月份全国雨雪冰冻天气较少,而上年同期部分地区出现两轮雨雪冰冻天气,对农业生产和运输产生较大影响。2月份鲜菜价格同比下降12.6%,影响CPI同比下降约0.31个百分点。三是汽车等商品降价促销。2月份燃油小汽车和新能源小汽车价格同比分别下降5.0%和6.0%,合计影响CPI同比下降约0.16个百分点。

展望2025年,在“强预期”和“弱现实”的背景下,走出“低价”环境的关键在于带动核心CPI回升,政策基调已经转向,增量政策还在部署,政策效果仍待逐步兑现;促进房地产市场的止跌回稳进而带动核心CPI回升,是提振信心、稳定预期的关键,也是观测“弱现实”企稳回升的核心变量:

(1)926政策基调转向后,稳物价是稳预期、稳增长、稳就业的重要环节。十八大以来于9月召开经济相关政治局会议尚属首次,既指向当前预期偏弱的社会和经济现实,也指向决策层对经济问题的高度重视。2024年9月政治局会议强调直面困难、干字当头,而非此前的保持战略定力和“固本培元”,我们认为政策转向已经出现,针对当前宏观经济面临的“低价”环境,政策将动态校准、逐步发力,2024年Q4以来一系列政策逐步加码,中央经济工作会也进一步明确了促进经济稳中有进的定调,在此背景下物价回升或是促进稳预期、稳增长、稳就业的关键。

(2)走出低价环境的关键是推动核心CPI回升:

我们在《【德邦宏观】走出“低价”,关注什么?》中提示:尽管从统计理论来看,房价对CPI读数的直接影响有限,但我们结合投入产出表深入分析发现,房地产业每增加1万元产出,相应地会导致12400元经济消耗——房价的波及效应可能间接传导至CPI。国际比较研究也表明,房价下跌对物价变动具有较强的传递性。

通过“六分法”对CPI进行拆解,我们发现剔除食品和能源等供给因素影响较大的分项后,与房价紧密相关的周期性服务是导致核心CPI下行的主要因素。将房价、资产价格等纳入CPI考量后进一步发现自2023年3月以来,CPI已进入负增长区间,这更加表明房价变动对CPI的影响不容忽视。

(3)促进核心CPI回升的关键是房价止跌回稳。2024年以来,地产政策逐步发力下,当前市场对于地产的共识是二三线价格、成交量接近触底,一二线价格仍在下行,成交量逐步上行;网签成交量和价格变动之间的时滞表明地产量价反弹共识仍需建立时间。我们认为后续需要关注政策落地效果,走出地产负向正反馈主要依赖几方面政策效果兑现:1、去库存关键在于改善供需格局,实现价格环比驻底,价格筑底有助于观望性需求释放。2、限制性政策放松以及以租代售、租售同权等有助于购房人群的增多。3、需求改善的关键是量价实现正反馈,关注短期成交量放量后的价格走势。

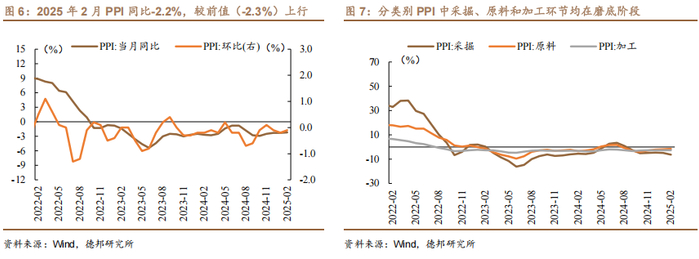

●PPI环比和同比降幅均收窄:2025年2月PPI同比-2.2%,环比-0.1%,均较前值上升0.1%。其中,采掘工业价格下降6.3%,原材料工业价格下降1.5%,加工工业价格下降2.7%。生活资料价格下降1.2%,影响工业生产者出厂价格总水平下降约0.31个百分点。其中,食品价格下降1.6%,衣着价格下降0.2%,一般日用品价格上涨0.9%,耐用消费品价格下降2.5%。

●如何理解春节镜像效应下的PPI读数?

2025年2月PPI继续磨底主因春节假日停工等因素影响:一是春节前后为工业生产淡季,多数建筑项目停工影响建材需求。受假日及低温天气等因素影响,建筑项目停工较多,建材等需求偏弱,黑色金属冶炼和压延加工业价格同比下降10.6%,非金属矿物制品业价格同比下降3.5%。二是春节期间煤炭供应充足、保障有力。煤炭生产整体稳定,电厂、港口存煤充足,煤炭加工价格同比下降24.7%,煤炭开采和洗选业价格同比下降12.5%。三是国际油价波动传导带动国内石油相关行业价格下行。受国际原油价格波动传导影响,国内石油相关行业价格下降,其中石油开采价格同比下降5.1%,有机化学原料制造价格同比下降4.5%,精炼石油产品制造价格同比下降1.6%。与此同时,随着宏观政策效果逐步显现,部分行业生产需求增加,推动PPI降幅收窄。

展望2025年,我们建议从需求(国内+产业)和供给两大维度来跟踪PPI,国内需求重点关注内需型驱动型商品价格,以黑色系的煤炭作为典型代表,产业需求关注“铜金比”,供给方面关注“螺石比”,目前“铜金比”和“螺石比”环比上升,或指向PPI边际修复,后续仍需进一步关注。

(1)国内需求方面:我们建议关注内需型驱动型商品价格,以黑色系的煤炭作为典型代表。在当前市场缺少新政策刺激的期间,内需型大宗商品的价格变动是观测国内需求是否改善的重要变量。目前高频数据上看,螺纹钢价格下跌、卷螺差较上周上涨。2025年2月8日,中国煤炭工业协会、中国煤炭运销协会发布倡议书。面对煤炭市场价格快速下滑,行业效益持续下降,倡议书从“严格执行电煤合同严格兑现”、“推动煤炭产量控制”、“推动原煤全部入洗”、“控制劣质煤进口”、“加强行业自律”五个维度对煤炭行业发展提出倡议,行业供需格局或将迎来优化,煤价有望止跌回稳。

(2)产业需求方面:我们建议关注“铜金比”。铜的定价更侧重于表征新兴市场的需求,黄金的定价侧重于金融属性,二者作比值可以把分子的金融属性约掉分母的商品与金融属性,留下一个铜的新兴市场需求属性。我们用LME铜现货结算价与上海金交所黄金现货(Au9999)收盘价作比值,计算得出截止2025年3月9日,3月铜金比达到14.0,环比上升0.3个百分点,或指向PPI边际上行。

(3)供给因素方面:我们建议关注“螺石比”。节能降碳要求可能导致部分供给因素推升通胀,会导致产业链内部价格出现分化,因此我们用中下游和上游价格做比值来进行观测,选择螺纹钢与铁矿石的价格比值作为跟踪指标,我们用螺纹钢与铁矿石期货活跃合约收盘价作比值,计算得出截止2025年3月9日,3月螺石比达到4.2,环比上升0.2个百分点,或指向PPI边际上行。

▶风险提示:原油价格波动;猪肉等食品价格波动;宏观政策力度及节奏超预期。

报告信息

证券研究报告:如何理解春节镜像效应下的CPI?——2025年2月通胀数据点评

证券分析师:张浩(S0120524070001宏观组组长)

研究助理:连桐杉(S0120124070006宏观组研究助理)

对外发布时间:2025年3月9日

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

【招聘需求】

正式研究员+实习生

【研究员任职要求】

1.重点院校硕士研究生及以上学历;

2.1-5年相关工作经验,在商品研究、海外研究等领域有经验者优先;

3.具备扎实的理论基础,逻辑思维能力突出,文字及口头表达沟通能力强;

4.有高度责任心、抗压能力、进取精神与团队意识。

【实习生任职要求】

1.重点院校硕士研究生及以上学历,有宏观相关实习经历者优先;

2.熟练使用Office,Wind,Bloomberg等基础工具;

3.有志于从事研究工作,细心尽职、吃苦耐劳、有梦有理想;

4.实习期不少于3个月,我们提供正式入职流程、实习证明

【其他信息】

1.招聘人数:若干

2.工作地点:北京/上海/深圳

3.请将简历和代表性研究成果发送至debangmacrozhaopin@163.com

4.简历请按照“姓名-学历-毕业院校-社招/实习”命名

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。