宏观看客:长期美债收益率可能挺高 但还没到诱人水平"/> 2025-12-12 02:42:16"/>

服务通胀似乎还在继续回落,但曼哈顿的房租似乎给出了一个相反的现实。公平来说,纽约上东区居民和阿肯色州贫穷居民几乎完全不可能共情,如果美国大多数地区住房成本继续放缓,纽约高端住宅市场的影响确实会被冲淡。但上面的商品价格走势图显示,美联储在通胀问题上有可能过于自满。此外,关税的最终影响也可能在未来几个季度甚至几年以“慢滴”的方式传导到物价,这可不是什么“一次性上涨”。

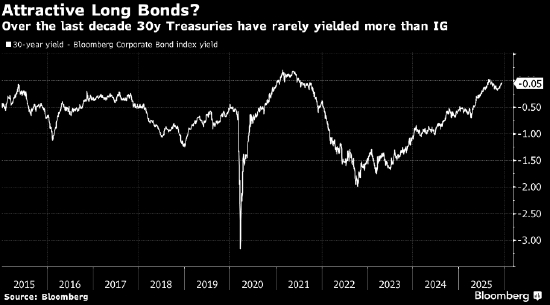

当然,如果特朗普依据《1977年国际紧急经济权力法》(IEEPA)对全球各国征收的高额关税被最高法院推翻,与关税相关的价格压力会有所缓解。但这也可能稍微提振劳动力市场,其影响并非绝对的偏鸽。无论如何,如今基准利率已在3%-4%区间中段,很难否认4.78%的长债收益率具有某种吸引力,毕竟这已经和投资级企业债指数的收益率相当。

诚然,许多企业的财务状况比联邦政府还健康。但从过去十年的标准来看,长债相对于信用市场其他证券的确便宜得多。自1990年以来,30年期国债收益率从未比投资级债券指数收益高出70个基点以上,因此当长债收益率相对企业债有溢价时,投资者可能会更愿意买入,无论预算赤字如何。

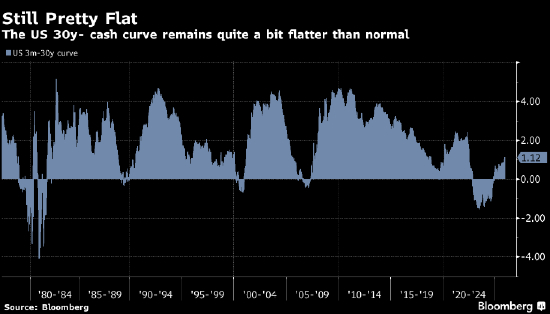

话虽如此,长债相对于现金和现金等价物可一点也不便宜,而且是恰恰相反!今年短端收益率下降而长端没有,使得3个月至30年期收益率曲线最近有所变陡,但从历史角度看这点陡度根本不算什么。

当然,评估长债收益率相对于现金的吸引力时不能脱离政策背景。曲线在政策宽松时通常非常陡,在政策紧缩时则趋平或倒挂。变化速度也很关键。众所周知,曲线在美联储降息时趋于变陡,长债与现金之间的利差也不例外。从1977年算起,以过去两年的降息幅度来看,现金与30年期收益率的区间陡度仍然处于极低水平。

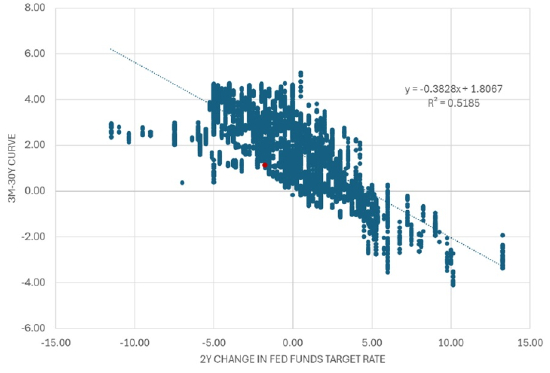

长期债券/现金曲线与美联储政策行动

把联邦基金利率水平加入模型后,确实能稍微解释一些现象,但结论并不会改变。全样本回归显示,现金—长债利差应在2.5%左右;如果使用2000年以来数据,模型估计约为1.72%。无论哪一种,都难以支持“当前长债收益率很有吸引力”这个判断。1997—1999年间3个月—30年利差平均为1.07%,与当前接近。

虽然那发生在全球储蓄过剩、婴儿潮退休和“干预主义美联储”出现之前,但至少可以说明:单就收益率水平而言,长债并不像乍看之下那么便宜。即便它们可能相对企业债更便宜,那可能更多说明企业债收益率有多低,而非长债多吸引人。总之,如果有人想把买入长债作为价值交易的一环,最好谨慎行事;在这种情况下,头寸大小特别重要!