鲍威尔的降息游戏

作者:宋雪涛钟天

导语:10月FOMC会议上,鲍威尔重现鹰派卫道士姿态,却又欲拒还迎地接纳年末再次降息的发生。

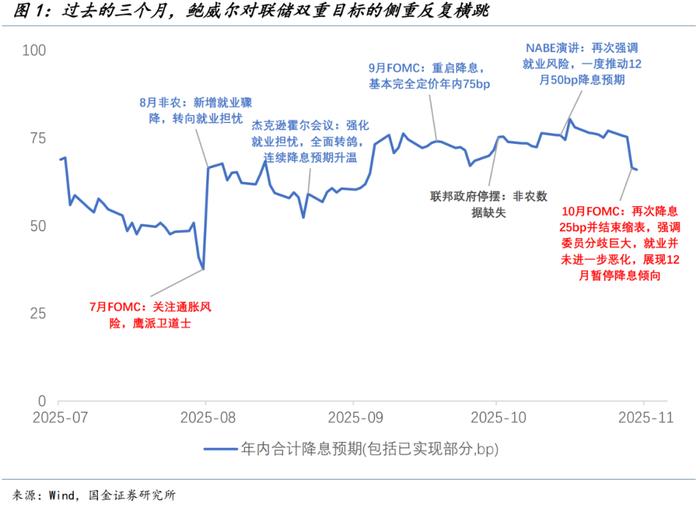

7月底至今,鲍威尔对联储双重目标的侧重反复横跳:

7月FOMC表达了对通胀风险更大的关注,认为在GDP增速稳健的情况下,货币政策就理应更紧从而压制通胀。但随后公布的非农“急坠”,鲍威尔在8月中旬上演了“杰克逊霍尔大撤退”,迅速转向鸽派,开始极度担忧就业下行风险,年内连续降息预期升温。

9月FOMC会议在新理事米兰火速加入、理事库克面临法律诉讼、理事沃勒和鲍曼7月投下反对票的情况之下,如期降息25bp,通过SEP强化了年内连续降息预期。此后,非农连续迎来大幅下修,通胀连续符合乃至小幅低于预期,停摆导致官方就业数据“真空”,市场基本完全定价10月、12月各降25bp(年内共75bp)。

在10月FOMC会议静默期前的最后一次演讲中,鲍威尔仍着重强调了就业市场的下行风险,且表示缩表即将结束。彼时看来,这基本消除了年内货币政策路径的不确定性,导致10月FOMC会议关注的焦点一直在于是否给出明确缩表路径,而并非对12月降息预期的博弈。

尽管10月FOMC会议如期降息25bp,并宣布将于12月1日停止缩表,到期的MBS将全部置换为T-Bills从而缩短整体持有久期;但从内容上看,鲍威尔选择了激进的鹰派表达,开门见山地表示“12月降息远非一锤定音(farfromforegoneconclusion)”,明显打压了几乎完全定价的降息预期,7月FOMC那位“鹰派卫道士”又回来了。

同时,鲍威尔直白表达了此次会议联储内部关于未来降息路径的分歧巨大(stronglydifferingviews)。此次会议再次出现“10比2”的决策(堪萨斯联储主席施密特支持不降息,理事米兰支持降息50基点),不由回望7月FOMC会议,彼时是时隔32年再次有两位理事投下反对票,鲍威尔都并未如此形容,这意味着可能有不少委员在本次FOMC中质疑12月降息的必要性。

我们理解,委员间对经济认知的分歧是客观存在的,但联储主席的任务之一本就是协调决策结果。米兰加入理事会后协调统一的难度越来越大,这次公开暴露分歧的目的,既想打压过满的降息预期,体现联储的独立性,又不想独自承担潜在货币政策决策“失误”的风险,强调集体决策。像一个政治“不粘锅”。

这种既要又要的考量导致鲍威尔有些技术变形,他所引用的对就业不悲观的依据实质上仍然指向了需求正在进一步放缓,给未来降息的现实性铺路。

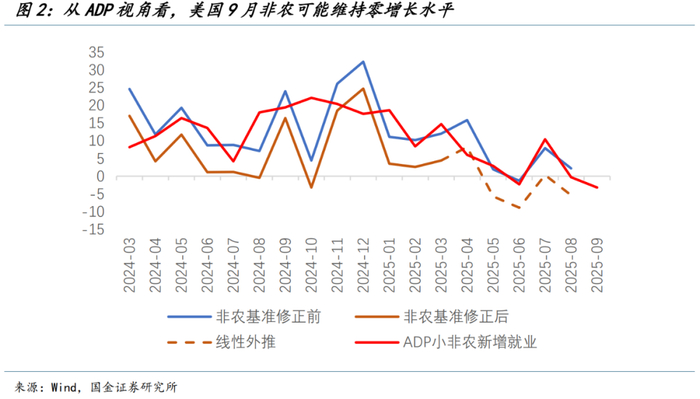

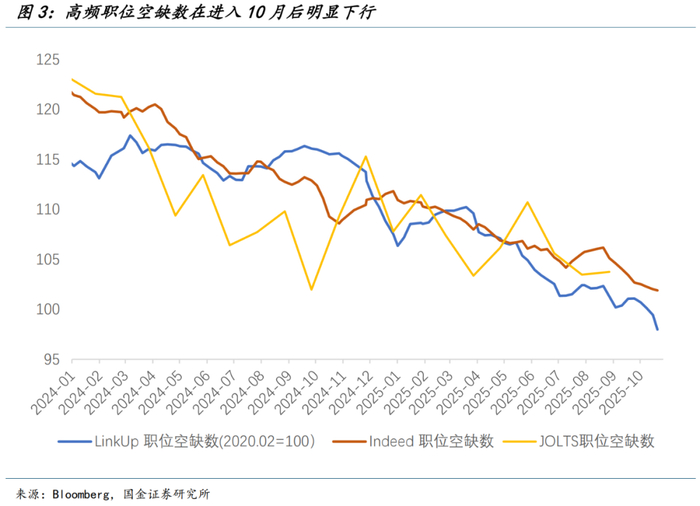

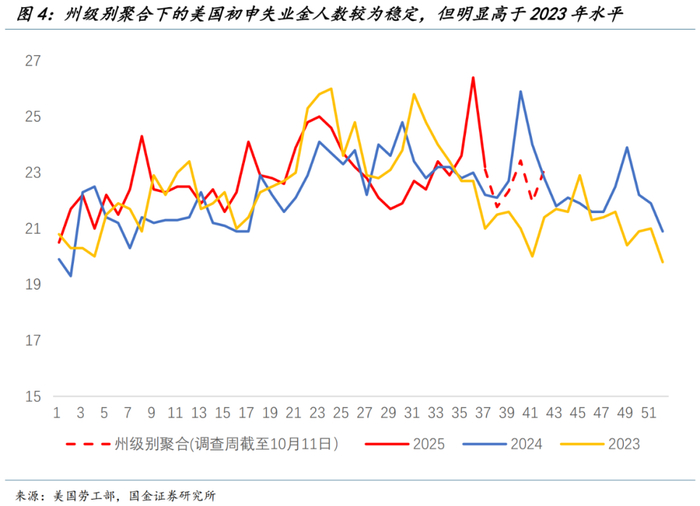

鲍威尔表示部分委员开始更加关注劳动力的下行风险是否“真实存在或仍在加剧”,他认为当下就业趋势并未进一步走弱,尤其提到了职位空缺数以及失业金申领人数。但他所提到的数据都在进一步走弱而非企稳,这似乎应该支撑12月降息的发生。

例如,9月小非农ADP在经过基准调整后录得-3.2万人,过去四个月月均新增就业仅为1.1万人;而高频职位空缺数在夏季小幅反弹后,9月至今再度走弱。

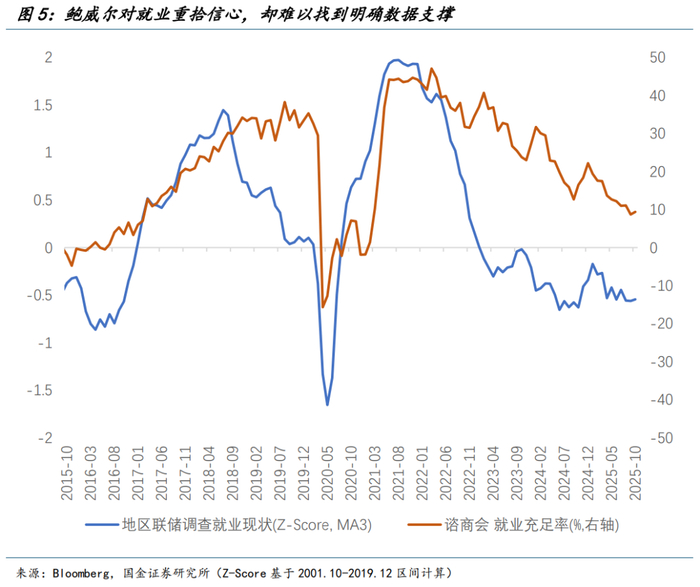

加总后的失业金数据尽管较为稳定,但弊端在于(相较于裁员)其存在滞后性,且去年同期有“海伦”飓风冲击,可对比性有限;如果与2023年比较,可以发现过去四周的差异幅度明显高于此前平均水平。同时,地方联储就业指标以及谘商会就业充足率也指向一个持续放缓的就业市场,美国劳动力市场仍面临需求问题。

这些非官方数据足以让联储对就业的下行风险保持警惕,且以上数据都尚未完全计入政府停摆的影响。

超50万暂时休假的联邦公务员并非全貌,与之对应的上百万联邦承包商也可能因为付款流程暂停而被迫休假,如此造成的冲击将延续更长的时间。联邦公务员在政府停摆结束后可以获得薪资补偿,但广义联邦承包商的薪资则难以回溯弥补,对就业的冲击将延续更长时间。

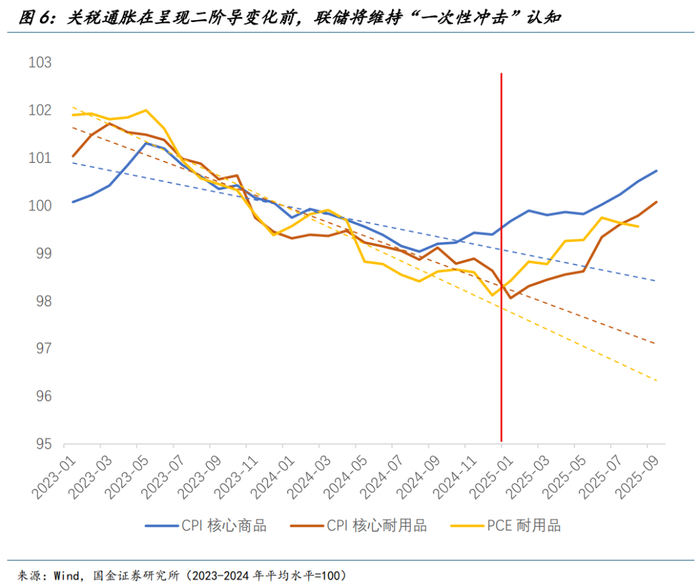

对就业不悲观的同时,鲍威尔也表达了对去通胀的乐观态度。他开发了一个新的观察维度:非关税核心PCE(non-tariffcorePCE),并认为该指标的去通胀方向并未明显偏离2%的物价目标。

自从鲍威尔在杰克逊霍尔会议上将关税通胀动态的基准情形调整为“一次性冲击”后,通胀数据的“影响力”明显降低。一方面是过去几个月的通胀大多符合或者低于预期,另一方面是关税的不确定性下降,降低了物价螺旋式上升的尾部风险。

在美国关税通胀出现二阶导变化之前,联储将维持“一次性冲击”的认知;但这并不代表关税通胀不显著,或不会对美国经济增长带来新的变化。

尤其是随着关税税率更加清晰,企业间运营成本的差异可能带来价格策略的变化:既可能通过直接涨价的方式转嫁成本,也可能通过裁员等方式来缩减人力支出成本。如何演进则主要取决于美国经济需求侧的韧性以及降息对实体经济传导效率的高低,并非”万事大吉“,仍需密切观察。

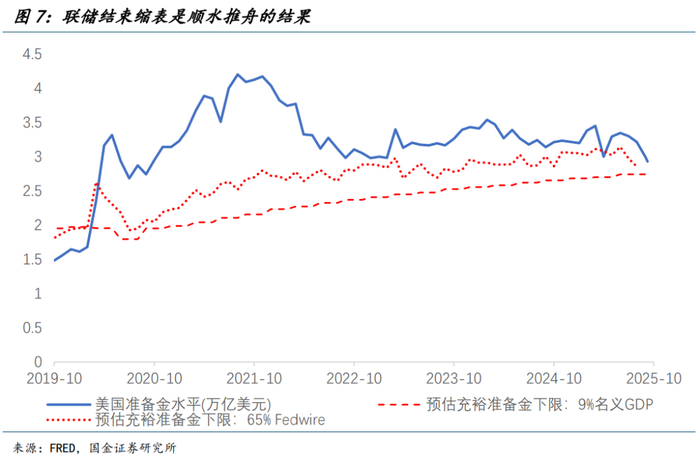

另外,此次会议选择结束缩表更像是顺水推舟:此前联储缩表节奏仅为每个月50亿美元国债,及350亿美元MBS,绝对规模较小。

隔夜逆回购用量接近归零,储备金水平也接近不同方法所估计的充裕水平下限范围附近,回购市场利率频繁跳升以及流动性工具使用频率的增加都指向了一个逐渐收紧的美元流动性环境,结束缩表的必要性正在增加。

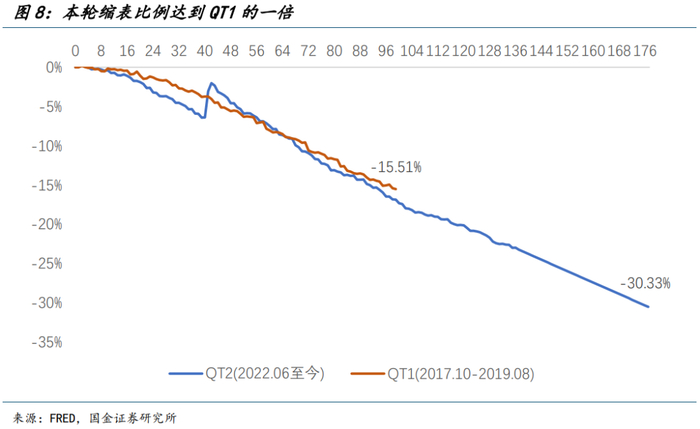

联储从2022年6月开始的缩表进程虽遭遇硅谷银行危机等扰动,但迄今为止的177周时间内仍成功缩减了30.3%的资产负债表规模,相较于上一轮周期99周时间内削减15.5%的资产负债表规模接近翻番。但当前转向自然扩表仍不具备明显的必要性,未来再度QE可能需要具体流动性风险事件催化。

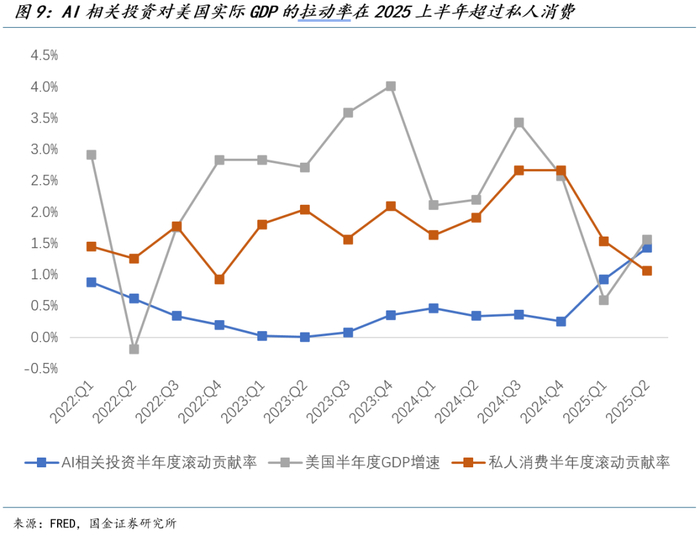

最后,鲍威尔不免被频繁问到AI话题。尽管AI相关投资对美国实际GDP的拉动在2025年上半年就已较为明显,他认为当下AI资本开支对利率依然不敏感,且相较于当年的科网泡沫,当下企业的商业模式更清晰,也有了明确的盈利增长。鲍威尔从措辞到预期实际上对AI和经济增长间的关系保持相对谨慎的态度。

从基本面的角度看,联储降息的现实路径依然比较清晰,但预期路径可能波动较大。当前正面临特朗普不确定性下降,但鲍威尔不确定性上升的局面,在官方非农数据公布前,降息预期的博弈仍将延续。

风险提示:居民特朗普的政策不确定性加大,带来金融市场更明显的动荡和海外资金更快逃离美元。全球经济在关税越发明确的情况下受到更大影响,下半年全球同步宽松幅度超预期,甚至带来全球共振扩表,明显缓解长端利率压力。技术突破带来制造业回流加剧,美国生产成本明显降息,信用需求激增。