投资者部分消化降息 美债收益率周四走低"/> 2025-12-11 21:15:21"/>

芝商所美联储观察工具显示,联邦基金期货显示,美联储在一月份维持利率不变的可能性加大,但在新的一年里降息两次的可能性超过77%。

周三公布的数据显示,美国第三季度劳动力成本上升0.8%,增幅略低于预期,劳动力市场疲软抑制了工资增长,这对通胀前景是个好兆头。第三季劳动力成本同比上升3.5%,这是自2021年第二季度以来的最小同比增幅。这份报告因政府停摆而推迟发布。虽然工资增长放缓暗示不会对通胀构成威胁,但价格压力仍然较大,部分原因是关税削弱了消费者的购买力。

欧洲方面,瑞士央行周四公布了最新的货币政策决定,将利率维持在0%不变,理由是通货膨胀率略低于预期。数据显示,瑞士的通货膨胀率在11月回落至0%,对瑞士法郎的需求不断上升,给今年的出口导向型经济带来了通缩压力。

欧洲央行行长拉加德表示,事实证明欧元区经济在贸易紧张局势下具有韧性,增长接近潜力水平,这或将促使央行在下周上调经济增长预期。据路透调查,多数经济学家预计欧洲央行将在12月18日维持利率不变,并在明年继续保持这一利率水平,因为通胀预计将保持低位,经济也展现出韧性。

欧债收益率周四多数小幅下行,其中10年期德债收益率跌0.5BP至2.851%,10年期意债收益率跌1.2BP至3.544%,10年期法债收益率跌0.5BP至3.569%。

其它市场方面,英债收益率周四全线下行,其中2年期英债收益率跌1.5BP至3.775%,10年期英债收益率跌1.9BP至4.488%,30年期英债收益率跌0.6BP至5.202%。

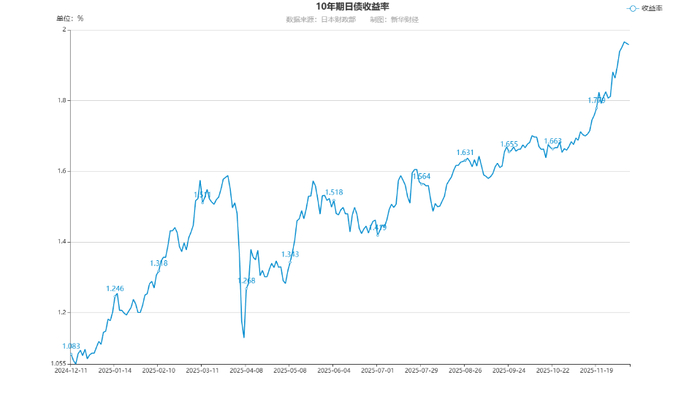

周四,亚太市场方面,日债市场与其它市场类似,收益率下行为主,其中2年期日债收益率跌1.7BP至1.056%,10年期日债收益率跌2.6BPs至1.929%,30年期日债收益率跌1BP至3.386%。

据日本财务省周四公布的国际证券交易日报,截至11月30日至12月6日当周,日本投资者双双净买入海外中长期债券和短债,规模分别为4529亿和2855亿日元;海外投资者当周净减持日本中长期债券4426亿日元,增持短债9653亿日元。

日债一级市场方面,日本财务省周四上午招标的20年期长债实际发行6065亿日元,投标倍数4.09倍,市场需求火爆,平均中标价格收益率为2.916%,市场同期债券收益率现跌3.8BPs至2.909%。此外,日本财务省12月18日(下周四)将发行一只3个月期贴现债券,规模为4.3万亿日元。

美债一级市场方面,美国财政部周四(当地时间12月11日)将发行3期债券共1870亿美元,其中4周和8周短债分别发行850亿和800亿美元,续发30年期长债220亿美元,实际存续期29年11个月;周五没有债券发行安排。

编辑:王菁