关于黄金对现代货币供应体系的影响"/> 2025-11-30 19:17:02"/>

文/沧海一土狗

ps:3700字

引子

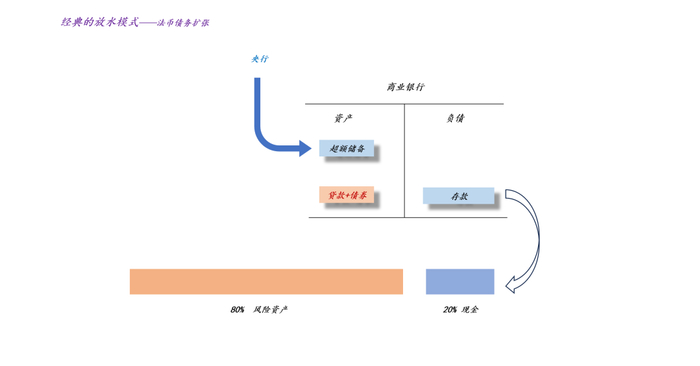

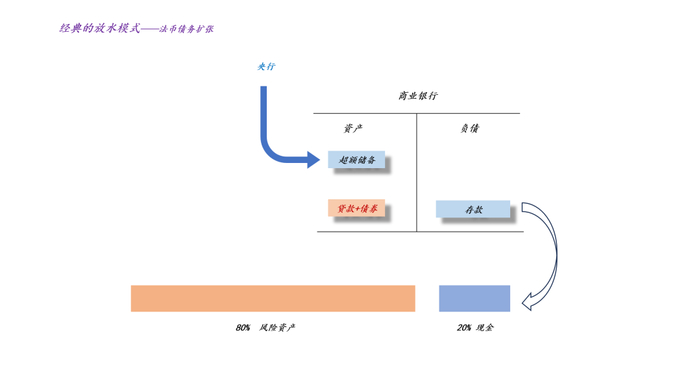

一般来说,传统的货币银行学理论是一套基于法币债务扩张的货币银行学理论,法币债务的扩张是一切的核心。

如上图所示,在这种体系下,一方面,央行扩张超额准备金;另一方面,商业银行扩张信用,贷款和债券等法币债务规模膨胀。最终,我们会观察到存款的扩张,以及风险资产价格的膨胀(ps:假设风险偏好维持不变,即居民意愿的现金/风险资产比率)。

这套理论实在是太经典了,所以,绝大部分人都采用这个框架来分析问题。于是,就有两个不被怀疑的推理:

1、美联储扩表,刺激风险资产价格;

2、美联储降息,刺激风险资产价格;

但是,这套理论实在是太古老了,甚至有点跟不上时代的发展了。譬如,这个理论强烈依赖于法币债务扩张。但是,在现实世界中,存在两个反例,1、跨境资本流动;2、黄金等资产对法币的替代。

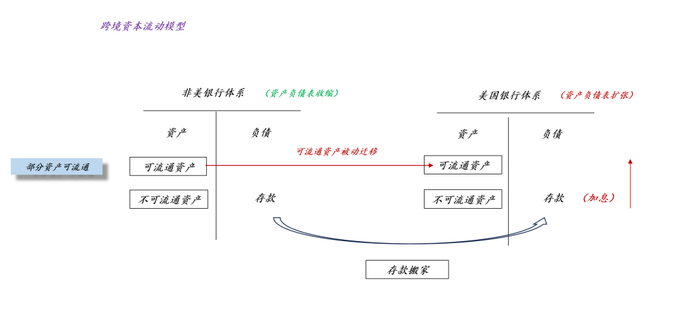

跨境资本流动效应

如上图所示,我们可以把美国体系和非美体系看成两家商业银行,存量货币的流动强烈依赖于美国体系和非美体系的利息差额。

显而易见,如果美国体系的利率高于非美体系,存款有往美国体系搬家的趋势。

于是,我们就找到了一对矛盾,如果货币供给依赖于增量法币债务,那么,低利率有利于增加货币供应;如果货币供给依赖于存量货币的跨境流动,那么,高利率有利于货币供应。

所以,我们有必要去明晰一个前提条件:

是增量债务的影响大,还是跨境资本流动的影响大。

显而易见,传统模式隐含了一个假设——跨境资本流动的影响很弱。那么,为什么这个假设在以往是靠谱的呢?因为,绝大部分央行都会跟美联储步调一致,但是,现在这个假设失效了。

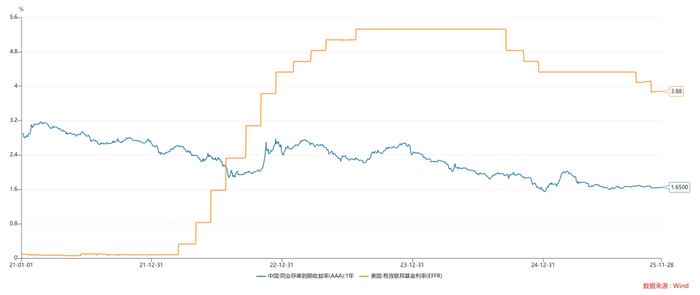

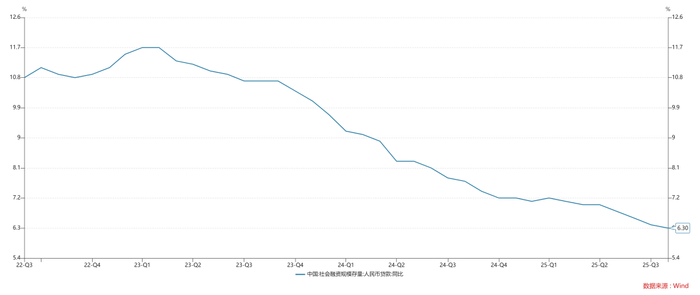

如上图所示,自2022年以来,美联储快速加息,但是,中国的政策利率始终保持低位。因此,中美的货币政策是错位的。

根据传统的货币银行学理论,美股应该走熊市,A股应该走牛市。但是,结果恰恰相反。这说明,跨境资本流动效应是主要的,低利率对法币债务扩张的刺激是次要的。

如上图所示,中国的信贷增速在这段区间内持续向下,很多人把这个现象归结于地产熊市。但是,绝大部分人真正的问题在于,他们把政策利率和房价的关系搞反了。

避险资产的替代效应

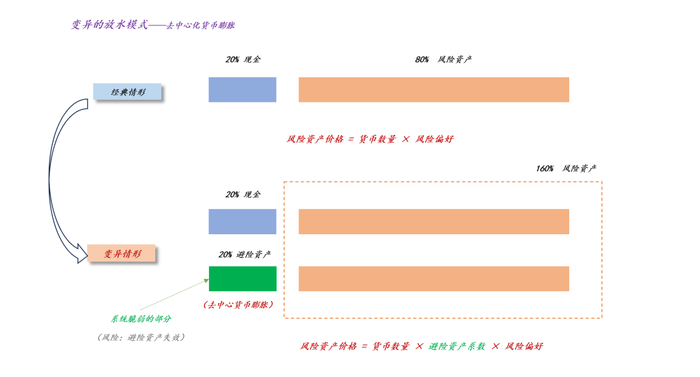

在《全球爆发流动性危机的可能性有多大?》一文中,我们讨论了,现代金融工具的发展使得货币供应形式发生了变异。

以“做空现金”为本质的全天候策略的流行,使得黄金、黄金合约、BTC以及BTC合约等避险资产对现金的替代越来越强。于是,风险资产的定价公式发生了变异:

传统:风险资产价格=现金规模×风险偏好

现代:风险资产价格=现金规模×避险资产系数×风险偏好

不难发现,在现代货币供应体系下,“避险资产”居于核心地位,它完全可以绕开“现金规模”的约束——美联储的约束,通过提高避险资产系数来膨胀风险资产价格。

目前,全球的M2约为123万亿美元的数量级,黄金的市值约为30万亿的数量级,因此,黄金价格的膨胀的确会显著地改变全球货币的供应机制。

如上图所示,2024年初伦敦金现的价格为不到2000美元,现在已经飙升到了4200美元。

也就是说,黄金的市值在最近一年差不多膨胀了15万亿美金的市值。

这是什么概念呢?美联储花了两年多的时间搞QT,缩表了2.4万亿美金,结果黄金在一年时间膨胀了15万亿美金的市值出来。所以,现代货币供应体系已经发生了天翻地覆的变化。

黄金的“节约式”膨胀机制

在传统模式下,法币的增加依赖于法币债务的增加:

事实上,这是一种十分昂贵的货币供应形式,贷款人需要不断地支付高昂的利息。

那么,有没有一种更加便宜的货币供应方式呢??有,那就是去中心化的货币。

在新模式下,去中心化货币的扩张并不依赖于法币债务的扩张,只依赖于去中心化货币价格的扩张。

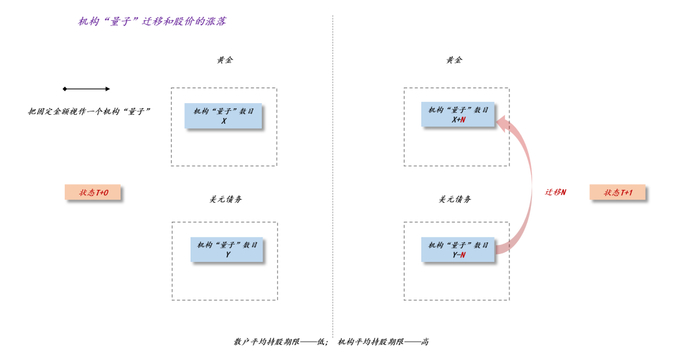

这是一种很巧妙的扩张方式,没有法币债务的增加,只有黄金持有集中度的改变。

在《关于投资者行为和股市波动的关系》一文中,我们探讨过背后的根本原理:机构平均持股期限大于散户,因此,机构的抱团行为会显著地推升股票价格。

对称的,我们可以把这个逻辑迁移到黄金之上,央行的平均持有期限大于金融机构,金融机构又大于个人。因此,央行抛售美元债务置换黄金的行为会显著地推高黄金的价格。

理论上,这种央行抱团所导致的黄金价格上涨是没有极限的,只要有一个理由让全球央行持续增加黄金储备,那么,黄金的价格将会越来越高。(ps:在这里我们一定要摒除一种幻觉,黄金价格不是被散户买起来的,而是被央行和超大金融机构买起来的)

不难发现,只要有吸引子使得各国央行抱团黄金,那么,“黄金涨价”就会成为新的货币供给源头,跟美联储以及美国政府争夺全球的铸币权。

稳定美元汇率的新方法

那么,各国央行抱团黄金的行为是否损害了美元呢??表面上看,的确会导致美元贬值,毕竟各国央行把储备从美债换成了黄金。但是,根据风险资产的定价公式,黄金市值的膨胀会导致“避险资产系数”上涨,从而大力支撑了美股的上涨,最终,美元又会因为该机制走强。

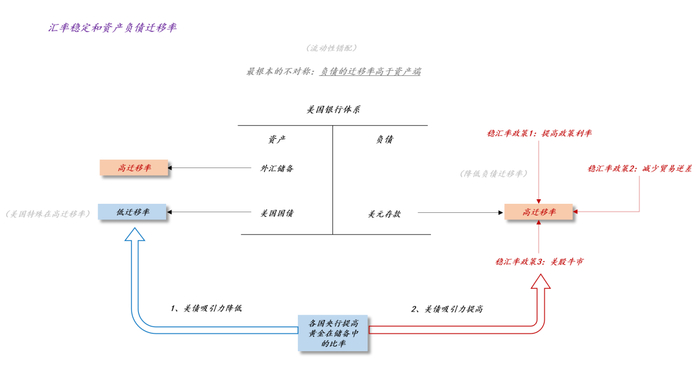

如上图所示,对于任意经济体而言,汇率问题的本质在于,负债端的迁移率高于资产端。具体来说就是,本币存款更容易转化成外币存款,但是,本币国债没那么高的跨境流动性,于是,该国不得不依赖外汇储备轧平差额。

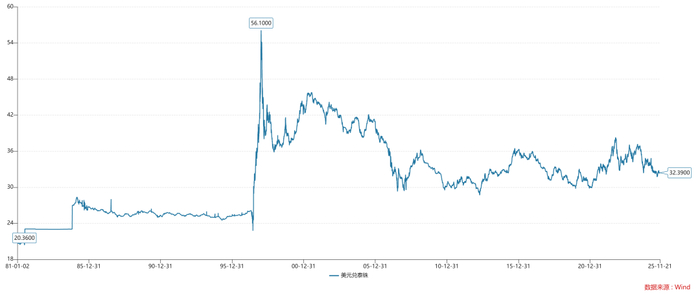

在极端情况下,资产负债两端的压力差会击穿了该国的外汇储备,于是,该国的货币会快速贬值。如上图所示,在亚洲金融危机期间,泰国的外汇储备就被击穿了,美元对泰铢的汇率快速攀升至一美元对56泰铢。

在通常意义下,美元是特殊的,它的特殊性在于美元极高的迁移率,即各国把美债当成外汇储备。所以,美元不存在一个外汇储备多寡的问题。

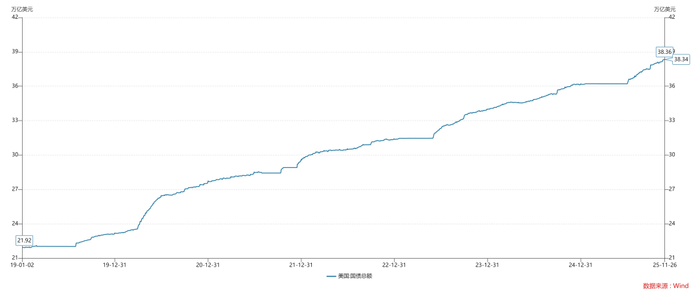

但是,快速攀升的美国公债改变了这一局面,各国央行提高黄金的储备比率,美债的跨境迁移率有所下降,最终,美元的特殊性有所下降。

表面上来看,这是一个死局,美国只能来一次财务紧缩,重新恢复国际投资者对美债的信任。但是,华尔街的精英想了一个更加巧妙的办法,顺着各国央行增持黄金的浪潮,进一步推升黄金的价格。于是就有了一个“失之东隅,收之桑榆”的局面——虽然美债的吸引力下降了,但是,美股的吸引力提高了。也就是说,尽管各国央行把美债置换成黄金,导致美元贬值,但是,黄金价格上涨所释放的流动性,助推了美股的上涨,引导外资流入,刺激美元升值。

美国政府乐意见到避险资产价格上涨,向系统内注入便宜的资金。

总体来看,在整个过程中,美元的支撑柱发生了转换,从美债转为美股,从各国央行转为国际投资者。黄金等避险资产价格的上涨起到了至关重要的媒介作用。

那么,这个转换有什么实际意义呢??当美股进入熊市,国际投资者重新会把美债当成香饽饽。也就是说,这个转换有利于美国政府化债。

化债的艺术

综上所述,我们会发现,我们不应该被货币的具体形式所禁锢,我们更应该直接去考察货币扩张的最终结果——风险资产价格的膨胀。也就是说,只要风险资产价格是上涨的,我们就认为货币是扩张的;只要风险资产价格是下跌的,我们就认为货币是收缩的。通过这个“思想解放”,我们就不会被“加息”、“降息”这种传统的障眼法所束缚。

通过考察“现金规模×避险资产系数×风险偏好”这一公式,我们会发现,货币的实际供给机制要比我们想象中的更加复杂:

1、货币扩张,既可以来自于法币债务扩张,也可以来自于加息所引致的跨境资本流动;

2、黄金等避险资产的快速膨胀也会推动风险资产价格膨胀;

于是,我们就有了三种刺激风险资产上涨的工具:1、法币债务扩张;2、本国政策利率加息;3、黄金涨价。

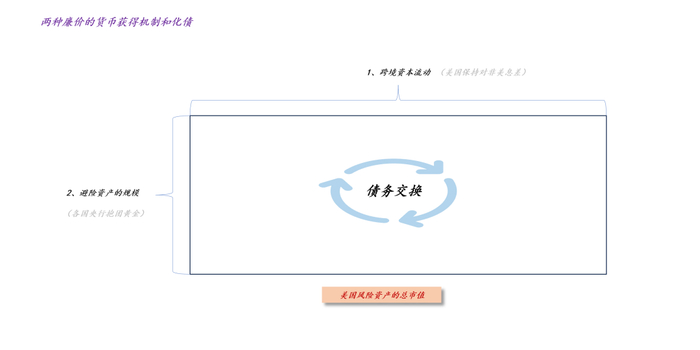

显而易见,法币债务最昂贵,它要求本国政府、企业和居民背上长期限债务;本国政策利率加息次之,因为整体债务期限比较短;黄金涨价最便宜,这是一种纯白嫖的刺激方式,只需要各国央行抱团而已。

如上图所示,通过三种工具的成本差异——“法币债务>加息>黄金涨价”,我们就可以得到一种化债魔术——通过加息和避险资产扩张来推动风险资产上涨,在风险资产上涨的过程中,跟海外投资者完成了债务交换。

当潮水褪去后,一些海外投资者被昂贵的法币债务锁定,这些倒霉蛋的悲惨经历会警示其他投资者,让他们重新审视长期限美债的价值。

结束语

最后,我们会得出以下基本结论,与其说这些结论反直觉,不如说这些结论反“经典货币银行学模型”:

1、美联储降息对美股是不利的,随着联邦基金利率不断地降低,资金最终会大规模回流非美;

2、不断上涨的黄金价格对美股是有利的,它在扩张避险资产系数,对冲美联储降息所带来的负面影响;

3、当十年美债利率和黄金价格一起向下的时候,是美股最危险的时候,此时,原先的资金流向被逆转,整个系统面临巨大的混乱;

4、一切的终局是十年美债利率和联邦基金利率一起回落,最终,美债危机得到解决;

5、等潮水褪去,我们才知道谁在裸泳,但我们需要研究透彻潮水;

6、表面上,鲍威尔是鹰,实际上他是鸽,表面上,特朗普是鸽,实际上他是鹰;

7、2026年最大的预期差将是新一届鸽的不能再鸽的FOMC,以鸽之名,行鹰之事;

8、我们会怀念鲍威尔的;

ps:数据来自wind,图片来自网络