通胀拐点已至?10月CPI超预期下,消费板块的投资机会应该这样看

近期10月CPI数据引发市场广泛关注——同比由降转涨至0.2%,核心CPI涨幅连续6个月扩大至1.2%,这是否意味着消费领域的“通胀拐点”已现?结合社零、固定资产投资等数据,以及消费板块的估值与基本面变化,我们不妨从“数据解读-趋势判断-投资机会”三个维度,拆解当前消费板块的配置价值。

一、10月CPI超预期:短期受益于假日消费,但内需仍存在承压信号

10月CPI的积极变化,本质是“假日消费+金饰上涨刺激”双重因素的阶段性释放,而非全面复苏的信号,这一点需要先厘清。

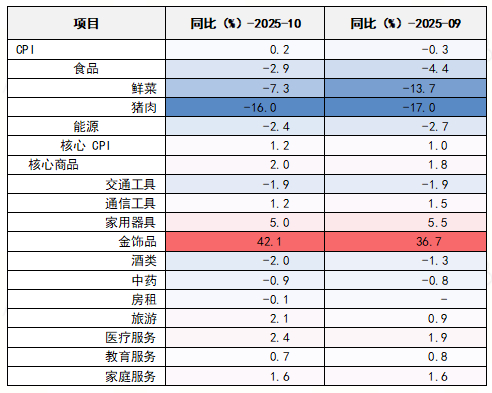

CPI上涨0.2%的核心驱动力有三:一是双节消费拉动,国庆与中秋叠加直接推升服务消费——如宾馆住宿、机票等的价格;二是黄金饰品价格上涨,对CPI环比的拉动作用较强。

从同比看,CPI由降转涨的另一关键是“下拉因素减弱”——食品价格降幅收窄至-2.9%,能源价格降幅收窄至-2.4%。

表: 10月CPI的同比与环比表现

但必须清醒看到,内需承压的现状尚未根本改变:一方面,10月社零同比增长2.9%,环比有所回落。另一方面,10月新增社融增长减速,居民长短贷款双双呈现负增长,或表明消费需求仍然偏弱,常态化消费动力仍需观察。

二、长期趋势:消费反超投资,消费“压舱石”地位正在强化

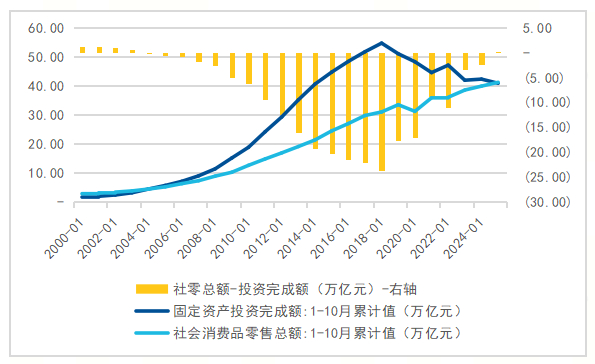

如果将视角拉长,10月数据中一个更具里程碑意义的信号是:1-10月社会消费品零售总额(41.22万亿元)已超过固定资产投资总额(40.89万亿元) 。这一变化并非短期偶然,而是中国经济从“投资驱动”向“消费驱动”转型的必然结果。

图:2003年以来,2025年1-10月社会消费品零售总额首次超过固定资产投资完成额

从经济结构逻辑看,消费成为“三驾马车”核心动力的条件正在成熟:其一,我国人均GDP已突破1万美元,消费升级的长期趋势未变;其二,政策端对消费的重视程度空前,从《提振消费专项行动方案》的多条措施,到超3000亿元规模的以旧换新专项支持,再到个人消费贷款财政贴息,一系列政策正在构建“增收-敢消费-能消费”的良性循环;其三,人口结构与渠道变革(如零食量贩、社区团购)正在催生新的消费场景,这些结构性机会将持续为消费板块注入成长动能。

短期的波动不改长期趋势——随着宏观经济复苏逐步传导至居民收入端,消费对经济增长的贡献率将进一步提升,而当前社零与固投在GDP拉动中的“位置互换”,正是这一趋势的早期印证。

三、消费板块投资机会:高端需求初现复苏,高赔率窗口已至

回到投资视角,当前消费板块正处于“短期催化+长期趋势+估值优势”的三重共振期,尤其是结合“胜率-赔率”框架,配置价值已较为明确。

1. 高端消费需求:复苏迹象开始显现

10月数据中,高端消费的回暖信号值得重点关注:一是服务消费中的“高端场景”复苏,如澳门娱乐业收入今年2-9月以来保持每月同比正增长,国庆假期期间表现也十分亮眼;海南离岛免税人均消费1-9月以来也保持着每月同比正增长。这一变化对消费板块的意义在于:高端消费往往是整体消费复苏的“先行指标”。

2. 估值与赔率:板块处于历史低位,安全垫较厚

从“赔率”(风险收益比)角度看,当前消费板块的配置性价比已处于历史较高水平:

估值低位:截至2025年11月17日,中证消费50指数市盈率仅17.5倍,近10年以来的9%的历史分位,即历史上仅有不到9%的时间估值低于当前水平;中证港股通消费50指数市盈率仅20.9倍,近10年以来的17%的历史分位,即历史上仅有不到17%的时间估值低于当前水平。

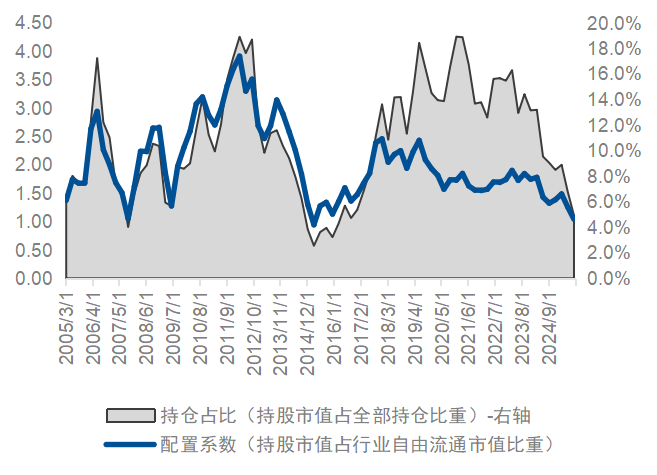

资金面改善:25Q3主动偏股基金持仓食饮板块的总市值占重仓股总市值的比例为4.9%,持股市值占该行业自由流通市值的1.04%,处于2010年以来的1.6%的水平。

图:食品饮料(申万)板块基金持仓已回落至历史地位

赔率视角:股息率视角来看,近年来消费板块普遍提升分红水平,截至2025年11月17日,中证消费50指数当前股息率为3.79%,已高于银行(申万)股息率水平。向下空间相对有限。

结语:窗口已至,耐心布局

10月CPI的超预期,标志着消费内部的结构性改善正在启动,但全面复苏仍需时间。对于投资者而言,而可把握两个核心逻辑:一是消费“压舱石”地位的长期强化,二是板块估值与赔率的历史优势。从历史经验看,当消费板块处于“低估值+政策支持+需求初复苏”的阶段时,往往是布局的最佳窗口。布局消费板块β复苏机遇,投资可以关注以下产品:

消费ETF易方达(159798):消费ETF易方达跟踪的中证消费50指数由沪深两市可选消费与主要消费(剔除汽车与汽车零部件、传媒子行业)中规模大、经营质量好的50只龙头公司股票组成,能表征市场上消费龙头股的业绩表现。截至2025年11月17日,中证消费50指数市盈率仅17.5倍,近10年以来的9%的历史分位。

港股消费ETF易方达(513070,联接A/C:018103/018104),它可以帮助投资者一网打尽潮玩、黄金饰品、茶饮、电商等港股消费领域的优质企业,分享新消费的快速增长,以及电商公司在本地生活服务领域的发展红利。中证港股通消费50指数市盈率仅20.9倍,近10年以来的17%的历史分位。